●その都度法(単位:円)

| 借方科目 | 金 額 | 貸方科目 | 金 額 | |

| ① | 未着商品 | 320,000 | 買掛金 | 320,000 |

| ② | 仕入 | 206,000 | 未着商品 | 200,000 |

| 現金 | 6,000 | |||

| ③ | 売掛金 | 162,500 | 未着品売上 | 162,500 |

| 仕入 | 104,000 | 未着商品 | 104,000 | |

| ④ | 現金 | 200,000 | 一般売上 | 200,000 |

| ⑤手許商品 | 仕入 | 40,000 | 繰越商品 | 40,000 |

| 繰越商品 | 80,000 | 仕入 | 80,000 | |

| ⑤未着商品 | 「仕訳不要」 | *1 |

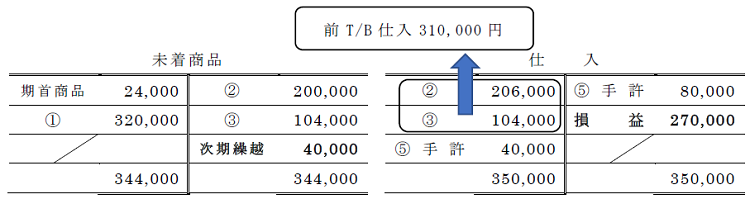

*1 販売の都度、未着商品の売上原価を記帳する方法によれば未着商品勘定と仕入勘定の元帳は次のようになります。

この場合、未着商品勘定の残高は次期繰越額の40,000円が示されることになり、決算整理前残高試算表の金額も40,000円となりますので、決算時に決算整理仕訳は不要となります。また、別解として次のような仕訳も考えられます。

| 借方科目 | 金 額 | 貸方科目 | 金 額 | |

| ⑤未着商品 | 仕入 | 40,000 | 未着商品 | 40,000 |

| 未着商品 | 40,000 | 仕入 | 40,000 |

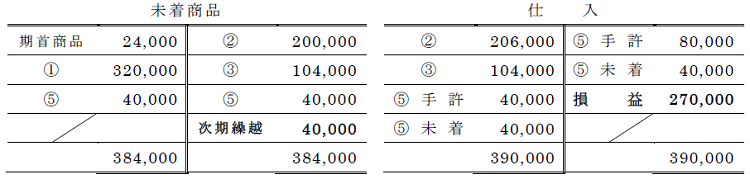

決算整理仕訳だけを見ると、仕訳を行っても行わなくても残高に変化はないため、意味がないように思えますが、仕入勘定から期首商品棚卸高、当期商品仕入高、期末商品棚卸高の金額を読み取りたい場合は、この仕訳を行う必要があります。

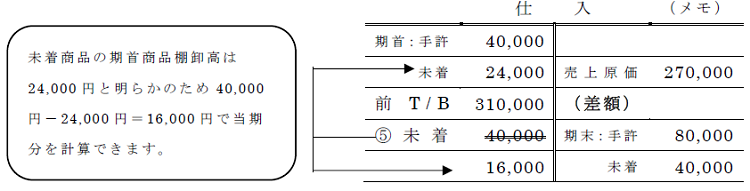

先ほどと同じように、仕入勘定(ボックス)をメモ用紙にまとめて計算する方法の1つをご紹介します。

次ページ→練習問題

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

【広告のご案内】掲載要領(PDF資料)

")