この連載講座では、「日商簿記では学ばないけれど、税理士試験の簿記論・財務諸表論では必要になる論点」を学習します。

簿記論・財務諸表論の学習は広範囲にわたるため、日商簿記では深く学んでいない論点も対策しなければなりません。

税理士を目指して簿記論・財務諸表論の学習を始めた方、「いずれは税理士に」と考えている方は、この連載講座を使って効率的に学習を進めていきましょう。

千葉商科大学基盤教育機構専任講師 渡邉 圭

―特殊商品売買編―

1 学習済項目と未学習項目の整理

| 未学習項目 | 未着商品、委託販売・受託販売、試用販売、 割賦販売、 委託買付・受託買付 |

2 本試験の出題傾向と本講義の流れ

定期的に出題されています。

特殊商品売買は、日商簿記検定の出題範囲から削除されましたが、税理士試験では最近出題実績があります。

未学習項目しかありませんので、まず簡単な説明を行い、取引ごとに設例で仕訳を確認後、練習問題を演習するという形で進めさせていただきます。

第1回 取引の流れ

1ページ目:未着商品売買

2ページ目:委託販売・受託販売

3ページ目:試用販売

4ページ目:割賦販売

5ページ目:委託買付・受託買付

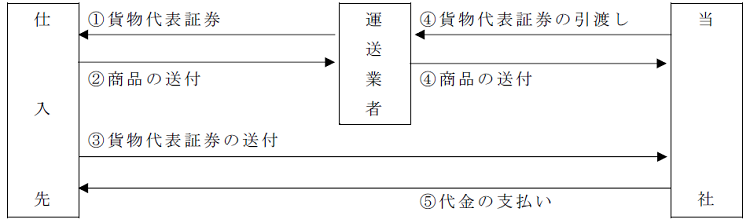

1 未着商品売買

遠隔地(諸島や外国など)から商品を買い付けて、船荷証券という貨物代表証券を入手した場合は手許商品と区別するために、

① 未着商品勘定または未着品勘定(本講義では未着商品勘定を使用します)の借方に記帳します。

これは、貨物代表証券は、商品引渡請求権を表す証券だからです。

また、貨物代表証券がなくても、仕入先または運送業者から発送または運送に関する証ひょう書類を入手した場合にも、未着商品勘定へ記帳することが認められています。

② 未着商品として処理したものについて現品を受け取り、商品売買の記帳を三分法で処理している場合は、未着商品勘定を仕入勘定に振り替えます。

現品を入手する前に貨物代表証券のままで販売(転売)することがあります。この時に、

③ その都度売上原価の計算を行えば、仕入勘定の借方に記帳し、未着商品勘定の貸方に記帳を行います。

④ 一方、販売時に売上原価の計算を行わない場合は、期末に一括して売上原価の計算を行う必要があります。

特殊商品売買では、販売時に売上原価の金額を計算する場合としない場合の2つがあり、計算しない場合は期末に売上原価の金額を計算します。

◆未着商品売買の流れ

この図の③で仕入先から受け取った貨物代表証券を得意先へ転売した場合、一般販売でなく未着商品販売に該当します。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

【広告のご案内】掲載要領(PDF資料)

")