問 題

A社は,X1年4月1日に,〔資料〕に示す自己所有の営業用備品を売却するとともにリースバックし,自ら使用している。これに基づき,下記の問に答えなさい。A社の会計期間は4月1日~3月31日の1年である。なお,A社にとってリース資産総額に重要性が乏しいものとは認められないものとし,またA社は契約どおりにリース料の支払を行っているものとする。また,計算にあたっては,千円未満は四捨五入すること。〔平成25年第Ⅰ回短答式問題13・改題〕

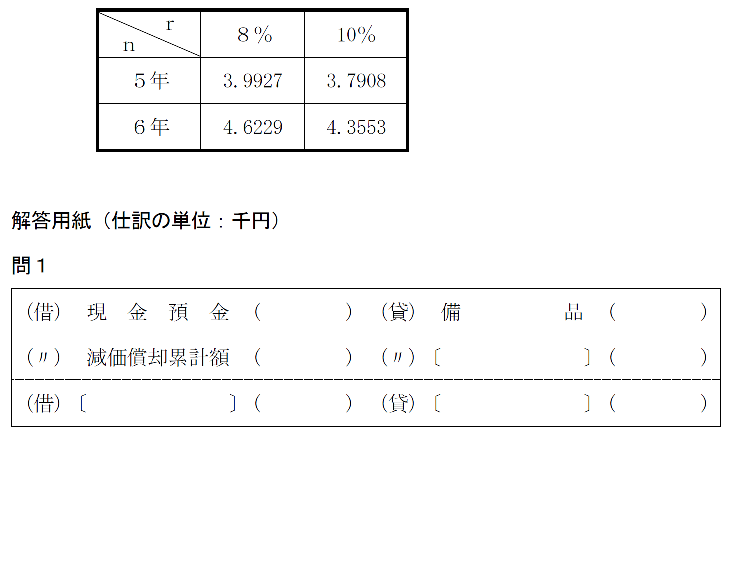

問1 X1年4月1日のセール・アンド・リースバック時の仕訳を示しなさい。

問2 X2年3月31日のリース料の支払と必要な整理仕訳を示しなさい。

問3 X3年3月31日のリース料の支払と必要な整理仕訳を示しなさい。

問4 X2年度末(X3年3月31日)のリース債務はいくらか求めなさい。

〔資料〕

1.対象資産の内容

(1) 取得年月日 X0年4月1日 取得価額 180,000千円

(2) 償却方法 定額法,取得時の経済的耐用年数 6年,残存価額 10%

2.セール・アンド・リースバック取引の条件

(1) 所有権移転条項および割安購入選択権はない。なお,当該物件は特別仕様ではない。

(2) 契約日(=リース取引開始日) X1年4月1日 解約不能のリース期間 5年

(3) 売却価額 165,000千円(リース料総額の現在価値に等しい。)

(4) リース料は毎年1回3月31日に均等払い。年額リース料 43,527千円

(5) A社の追加借入利子率は8%である。また,貸手の計算利子率は10%であり,A社はこれを知り得る。

(6) リースバック時以後の経済的耐用年数は5年である。

(7) 借手の減価償却方法 定額法

(8) 利子率r%,期間n年の年金現価係数は以下のとおりである。

<ヒント>

備品の売却による損益は,長期前払費用または長期前受収益として繰り延べ,リース資産の減価償却の割合に応じて取り崩す。

また,リース資産の計上額は,所有権移転外ファイナンス・リース取引に該当するため,貸手の購入価額(=借手の売却価額)とリース料総額の割引現在価値の小さい方とすること。

さらに,計算利子率は現在価値を年間リース料で除して,年金現価係数表より算定すること。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

【広告のご案内】掲載要領(PDF資料)

")