連載も第13回となり、タイトルに出てくる単語も難しくなってきましたね。

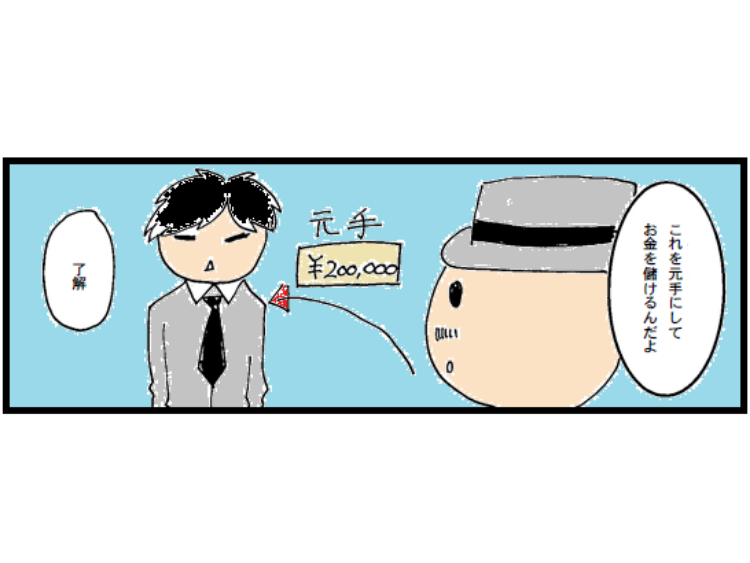

ここでは「株主(ご主人)からもらうお金は儲けではない」というイメージをしましょう株主(ご主人)からもらうお金は、儲けではなく元手です。

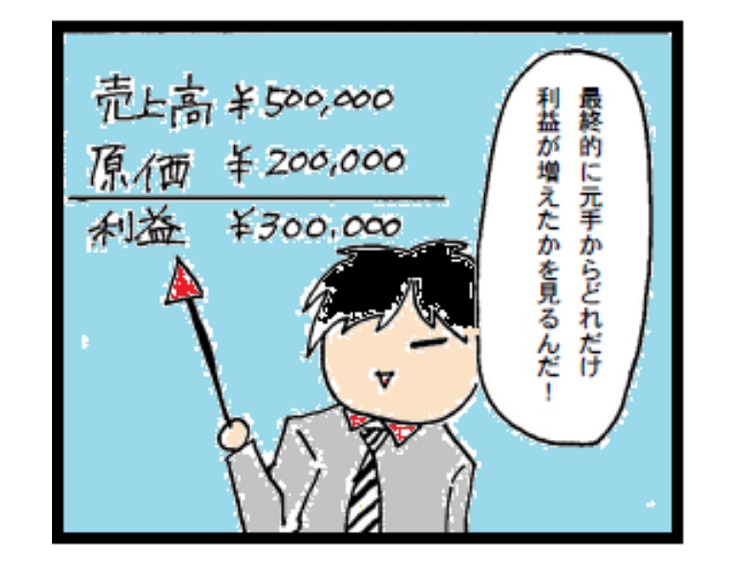

元手から営業を行い、その結果から儲けがいくらあるか計算をします。

元手がわからないと、営業していくら儲かったのかわかりませんよね。

企業会計原則・一般原則の三は「資本取引・損益取引区分の原則」です。資本取引と損益取引とを明瞭に区別し、特に資本剰余金と利益剰余金とを混同してはならないというものです。

ここでは用語を正確に押さえておきましょう。

まず、資本取引とは株主資本の直接的な増減取引(資本金、資本剰余金の増減取引)で、損益取引とは株主資本を運用して利益が生じる取引(収益取引・費用取引)です。

そして、資本剰余金とは資本取引から生じた剰余金で、利益剰余金とは損益取引から生じた剰余金をいいます。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/7/31

第76回税理士試験を受験する皆さんへ!~ 諸角崇順先生からの応援メッセージ -

2

-

3

-

4

2026/7/29

第76回税理士試験を受験する皆さんへ!~渡邉圭先生からの応援メッセージ -

5

2026/7/28

【連載】基礎力チェック! 消費税課税判定クイズ2026(最終回)〜重要基礎論点

【広告のご案内】掲載要領(PDF資料)

")