【解答】

【解説】

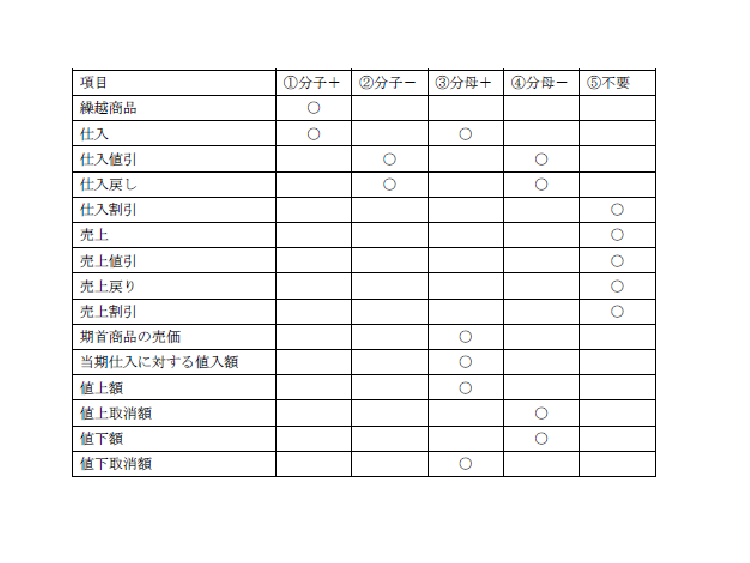

売価還元法について、つぶ問で計算は難しいため選択の確認問題としました。棚卸資産会計基準で示されている式は次のとおりですので、これに当てはめていくことになります。

(期首繰越商品原価+当期受入原価総額)/(期首繰越商品小売価額+当期受入原価総額+原子値入額+値上額-値上取消額-値下額+値下取消額)

期首繰越商品原価:繰越商品

当期受入原価総額:純仕入とするため、仕入(+)、仕入値引(-)、仕入戻し(-)

期首繰越商品小売価額:期首商品の売価

原子値入額:当期仕入に対する値入額

他の項目:表の項目のとおり

注意が必要なところとして、本問において試算表の売上に関する金額は売価還元法の式で使用しません。これは、売価還元法が当期に販売した商品の原価率ではなく、期首在庫+当期に仕入れた商品の原価率を計算しているためです。図で簡単に示すと次のとおりです。

真ん中のボックスは、期首商品+当期仕入-期末商品=売上原価の関係を組み替えたものです(記入順は違いますが、左右は仕入勘定の借方・貸方に対応します)。そして、特殊商品売買などで原価率を算定する場合は、売上原価を売上で割ることになりますが、売価還元法では期首商品+当期仕入の全体を対応する売価(売価還元法の式の分母)で割ることで計算します。

また、値引(割戻)、返品、割引のうち、仕入値引(割戻)と仕入戻しは原価率算定にあたり調整が必要です。これらは、販売前に生じた事象であることから、最終的な販売価格の決定(計算式の分母)にあたり考慮されていると考えられるためです。

ただし、仮に値入額を設定した後に仕入戻しが生じたこと場合には、計算式の分母には仕入戻しに対応する値入額を含めてはいけません。2014年11月の日商簿記1級で出題された時には、データとして計算式の言葉どおり「原子値入額」=(仕入戻しよりも前の)最初に設定した値入額と仕入戻しに対応する売価が示されており、自分で原子値入額を仕入戻しの値入分控除後へ調整する必要がありました。これは変則的な出題であったため今回は省きましたが、売価還元法はデータの出し方によって問題をひねりやすいことから、問題のデータの意味をしっかり理解することが必要です。

補足:売価還元法には、本誌や本問で示した計算式の他に、値下額と値下取消額を分母から取り除いて計算する方法もあります。これは、一定の条件のもとで正味売却価額の代わりに、収益性の低下に基づく簿価切下額を反映させるための原価率として使用することができます。値下額等を取り除けば原価率が下がり、それだけ期末商品売価×原価率も下がることになります。

つぶ問は、2018年9月号~2019年8月号までの連載「独学合格プロジェクト 簿記論・財務諸表論」(中村英敏・中央大学准教授/小阪敬志・日本大学准教授)に連動した問題です。つぶ問の出題に関係するバックナンバーはこちらから購入することができます。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-

1

2025/11/18

会計士試験現役合格率、驚異の50%超! 合格者に編集部が話を聞いてみた -

2

2025/11/17

会計士試験現役合格率、驚異の50%超! 中央大学の「経理研」に編集部がお邪魔してみた -

3

-

4

2025/11/13

わたしの独立開業日誌 #税理士・南山勇人 -

5

2025/11/12

生成AIは法律学習に使えるか?~【後編】法律学習への活用法

【広告のご案内】掲載要領(PDF資料)

")