【会計士合格体験記】大学時代に挫折するも、働きながら再挑戦。決め手は完璧主義を捨てたこと

- 2026/2/18

- 合格体験記

A.K(30代・金融機関勤務(受験当時))

【受験情報】

受験歴:2023年12月短答× 2024年5月短答× 2024年12短答〇 2025年論文〇

勉強スタイル:TAC(通信)

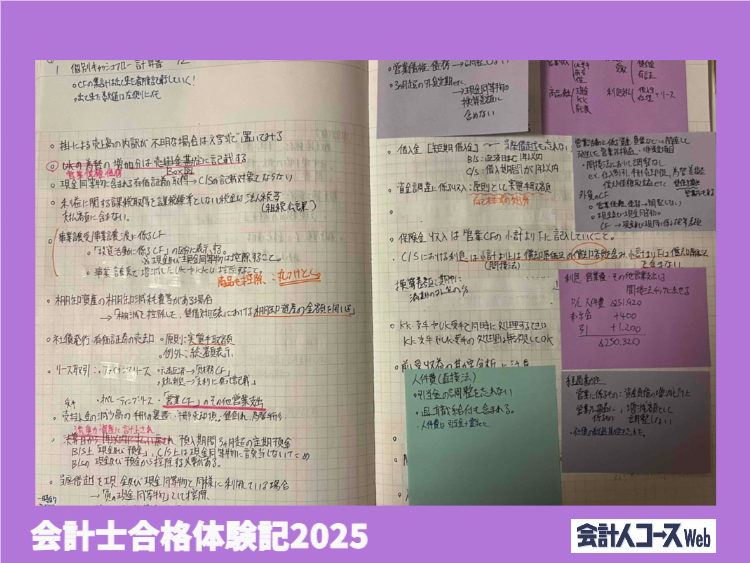

▶サムネイルは作成したノート

はじめに

私が会計士を目指したきっかけは、大学1年生の頃に遡ります。当時は興味本位で学習を始めたものの、周囲の誘惑に勝てず、わずか数か月で挫折してしまいました。

その後、社会人となり実務で会計・税務の知識を求められる場面が増えるにつれ、「あの時諦めずに資格を取得していれば」という後悔が膨らんでいきました。そんな折、職場の身近な先輩が働きながら合格したことを知り、「自分にもできるはずだ」という確信に変わりました。自身のキャリアの選択肢を広げるため、再チャレンジを決意したのです。

結果として、短答式試験には3回目で合格、論文式試験には一発合格を果たすことができました。決して順風満帆な道のりではありませんでしたが、無事「合格」という結果に辿り着くことができました。私の経験が、合格を目指す受験生の皆様、特に社会人の受験生の皆様にとって少しでも参考になれば幸いです。

短答期

社会人受験生にとって最大の壁は「学習時間の確保」です。私は「周囲の協力を得ること」と「無理のないスケジュールを習慣化すること」の2点を徹底しました。

学習時間

平日は、朝6時半に起きて始業までの1時間を自宅や会社のカフェテリアで確保。昼休みには1時間、夜は20時半から0時半まで4時間、というサイクルを徹底しました。また、休日は「土曜日は朝から晩まで、日曜日は5〜6時間」と決め、心身のバランスを保ちつつ学習量を確保しました。

このリズムを守るためには、飲み会などの付き合いを最小限に抑え、家族や同僚の理解を得ることが不可欠です。試験に挑戦していることを周囲に公表することは、学習環境の整備だけでなく、周囲の視線があることで自分への程よいプレッシャーにもなりました。

また、当初は深夜まで無理をして体調を崩したこともありましたが、長期戦を見据え、最低でも6時間の睡眠を確保するようにシフトしました。「疲れを感じたら早めに休み、翌朝に挽回する」といった柔軟な体調管理が、継続の鍵となりました。

学習方法

短答・論文の両方を見据え、配点の高い財務会計論と管理会計論を「得意科目」に据える戦略をとりました。企業法と監査論は論文では形式もガラッと変わることから計算2科目に時間を割くことが効率的であるとも考えました。

- 財務会計論: 「計算と理論のセット学習」を徹底しました。理論と並行することでひねった計算問題への対応力を強化し、さらにミスをまとめたノートを作成しこまめに目を通すことで、基本的な問題や合否を分ける問題を確実に正答する力を養いました。

- 管理会計論: 点数が安定しやすい原価計算と理論に注力しました。管理会計は時に想定外の難問があるので深入りせず、特定が安定しやすい原価計算を中心に計算と理論の基礎を固めることで得点の安定化を図りました。

- 監査論・企業法: 範囲が膨大なため、過去問や一問一答を軸にテキストを往復する学習に徹しました。特に企業法は条文に過去の出題回数をメモし、一問一答だけではなく条文を理解することも心掛けました。

本試験での時間配分

そこで3回目の受験では、意識的に1〜2問は解かない問題を作るという戦略を立て、その分を他の問題の精度向上に充てました。具体的には、問題を解き始める前に必ず全体に目を通し、自分の中で難易度を以下の3段階にランク付けしました。

- A(易): 確実に正答すべき基本問題

- B(中): 時間をかければ解ける、合否の分かれ目となる問題

- C(難): 正答率が低く、時間を浪費する可能性が高い問題

この難易度の見極めを予備校の模試などで繰り返し練習し、本番では「正答率が低い問題(Cランク)」を瞬時に見抜いて後回しにする、あるいは切り捨てる力を養いました。結果的に本番は財務(136/200)、管理会計(72/100)、監査論(85/100)、企業法(95/100)という結果でした、財務理論で少しミスがあったもののほかの科目でカバーでき無事短答合格することができました。

論文期

学習時間

論文期も基本的に短答のスケジュールは維持しましたが、試験1か月前には有給休暇を集中して取得し学習量を確保しました。

学習方法

論文期はすべての講義や答練を完璧にこなすのは困難です。私は、短答期に基礎を固めていた財務・管理の計算や、予備知識のあった経営学(ファイナンス)の優先順位を下げ、その分を租税法や各科目の理論対策に充てるという「取捨選択」を意識しました。

科目別のアプローチ

財務・管理の理論については、文章の丸暗記ではなく、キーワードを軸にした暗記を重視しました。また、監査論や企業法、租税法については法令基準集の活用に慣れるとともに、企業法の頻出条文を意識的に確認しました。また、講師に答練の添削を依頼し、自分の弱点を客観的に補強したことも大きな力となりました。

租税法は、計算時も常に条文番号を想起し条文を暗記することで、理論とのリンクを図りました。経営学は、キーワードから説明を想起し、逆に説明からキーワードを導き出すトレーニングを繰り返し、定着を図りました。

試験本番

全体的に、試験は無事大きなトラブルはなく終えました、終わった科目は気にしないことが大事だと思います。また、3日間続き、とても疲労がたまる試験なので、なるべく翌日の試験に向けて疲れを溜めないように心がけていました。

最後に

私の受験生活を振り返ると、短答での2度の不合格には明確な理由があったと感じます。

- 独力での限界: 当初は講師に相談せず独学に近い形で進めていましたが、これは遠回りでした。社会人は時間がないからこそ、プロである講師の知見を借り、最短ルートを歩むべきだと痛感しました。

- 完璧主義の罠: すべてを理解しなければという意識が、効率を下げていました。この試験は満点を取る必要はありません。合格に必要な基礎を完璧にするという意識への転換が、合格への分岐点となりました。

公認会計士試験は、多くの人が不合格や挫折を経験する過酷な試験です。

私自身、短答で落ち続けた時の苦しみは二度と味わいたくないほど辛いものでした。しかし、その失敗を糧にして逃げずに立ち向かった先に、合格の喜びがあります。

その喜びは、これまでの苦労をすべて打ち消してくれるほど大きなものです。

今、結果が出ずに立ち止まっている方もあきらめずに試験に立ち向かってくれると幸いです。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-

1

-

2

-

3

2026/2/16

【連載】社労士事務所のAI活用ガイド~第4回:考慮すべきリスクとガードレール -

4

2026/2/13

【連載】中小企業の経理スキル大全~第2回:社内規程 -

5

2026/2/12

【税理士合格体験記】育児や仕事と両立しながら3年で5科目合格達成!

【広告のご案内】掲載要領(PDF資料)

")