葛西一成@元上場企業経理部長(経理部IS)

【編集部より】

経理部に配属され、会計のことを勉強しないといけなくなったけど、仕事に直結する勉強法ってどうすればよいの? 担当することになった業務について知りたいとき、どのようにアプローチして、どんな本を読めばいい? そんな悩みを抱えている人もいるのではないでしょうか。

そこで、複数の上場企業で経理の実務経験のある、経理部ISこと葛西一成氏に、経理のための実践的な勉強法についてアドバイスをいただきます。ぜひ、スキルアップにお役立てください!(隔月掲載予定)

はじめに

経理部門に新たに配属された皆さんの中には、「前任者からの引継ぎが口頭レベルで終わってしまった」「作業マニュアルらしきものも見当たらない」「前任者が転職してしまい、まともに引継ぎがされていない」といった困難な状況に直面している方も多いのではないでしょうか。

また、担当替え、異動や転職で新たな経理業務を担当することになったものの、業務の全体像が見えず、何から手をつけて良いかわからない。質問したくても聞ける相手がいない。そんな八方塞がりの状況で、初めての経理業務を行わなければならない場合のプレッシャーやストレスは計り知れないものがあります。

私自身、これまでの経理キャリアにおいて、引継ぎが不十分な状況での業務を何度も経験してきました。その都度、手探りで業務を理解し、さらに改善を進めるという苦労を重ねてきました。

業務がマニュアル化されており、業務に紐づく作業内容の詳細まで前任者からしっかりと説明を受け、引き継いだ業務をスムーズに行えるようになることが理想です。しかし、現実はそれとは真逆で、業務を引き継いだ者は手探りでなんとか対応しているのが実情です。

本記事では、こうしたまともな引継ぎがない状況で経理業務をキャッチアップするための実践的な方法を、私の実務経験を踏まえながら段階的に解説します。そして、この困難な状況を乗り越えることで、引き継いだ業務をしっかりこなすだけでなく、この苦労から学んだことを元に業務改善まで実現できる経理人材へ成長していくことを目指します。

引継ぎ不足がもたらすリスクと機会

引継ぎが不十分な状況は、確かに多くのリスクを伴います。日次業務であれば、取引先からの請求に対する支払遅延、請求書の発行遅延による売上計上の遅れといったことが発生してしまいます。決算業務であれば、各勘定科目の残高確定のための集計作業がわからず、月次・四半期・年次決算の締めが遅れてしまうといったことも考えられるでしょう。

特に複数のデータを加工集計して仕訳を起票する決算業務は、各社独自の作業が行われており、いくら会計税務の知識があっても簡単に引き継ぐことができません。また、まともな引継ぎがなければ、どの作業から着手すればよいのかわからず、業務を開始することすらできません。

まともな引継ぎがない場合の経理実務キャッチアップ方法

上記のように、まともな引継ぎがなく途方に暮れてしまう場合でも、しっかりと経理実務をこなさなければなりません。

そこで今回は、こうした厳しい状況で経理実務をキャッチアップし、自分の担当業務としてしっかりこなすための方法を、3つの段階に分けて解説していきます。

3つの段階を踏んで経理実務をキャッチアップする!

(1)緊急対応の段階(初めて業務を担当するとき)

(2)業務理解の段階(2回目以降業務を行うとき)

(3)業務最適化を行う段階

今回の記事では、3つの段階のうち、「(1)緊急対応の段階」について詳しく解説します。

(1)緊急対応の段階(初めて業務を担当するとき):

業務停止を回避するためにやること

まともな引継ぎがない状況で経理業務を開始する場合、通常の「業務を覚える」という学習プロセスは期待できません。このような状況で、まず最優先で取り組むべきは、引き継いだ業務を確実に完了させることです。

①業務の最終目的を明確に認識する

引き継いだ業務において、まず把握すべきは「その業務の最終目的は何か?」という点です。経理業務には、それぞれ明確な目的が設定されており、例えば以下のような業務があります。

a. 支払業務: 取引先別の支払いデータを作成し、インターネットバンキングで支払いを実行。未払金/普通預金の仕訳を起票する

b. 請求業務: 売上データを基に請求書を作成・送付し、売掛金/売上の仕訳を起票する

c. 決算整理業務(借入金科目組替): 借入金管理表を基に、返済スケジュールから1年内返済予定借入金への科目組替の仕訳を起票する

d. 決算整理業務(引当金計上): 債権の状況を示す資料を収集し、その状況に応じて貸倒引当金の計上額を集計したのち仕訳を起票する

e. 決算書作成業務: 会計システムから出力した合計残高試算表データを決算用Excelファイルに貼り付け、前期比較のBS、PL、販管費明細資料を完成させる

このように、各業務には最終的に達成すべき明確な目的があります。この目的を正しく認識できなければ、引き継いだ業務を適切に完了させることは困難です。

実際に、初めて業務を引き継いだ担当者が期日内に業務を完了できずにいたため状況を確認したところ、最終目的を正しく把握せず、担当範囲外の業務まで対応していたケースもあります※。業務の目的を適切に認識できていない場合、自分が対応すべき業務範囲が不明確となり、結果として期日内での業務完了が困難になってしまいます。

※注意点

経理業務の区分は企業によって異なります。例えば上記の請求業務において、「請求書作成・送付」と「売掛金/売上の仕訳起票」が別々の業務として区分されている場合があります。このような場合は、あくまで自分が引き継いだ業務の目的のみを把握することが重要です。その後の仕訳起票が他の担当者の業務であれば、そこまでを考慮する必要はありません。緊急対応の段階では、まずは自分の担当業務の完遂のみに集中すべきです。

②最終目的に必要な成果物を確認

次に重要となるのが、最終目的の達成に必要な成果物を特定することです。この成果物は、決算データ集計資料や仕訳伝票など、業務によってさまざまな形態があります。

成果物の例

a. 支払業務: 月末経費支払い後の「支払先別債務残高一覧表」

b. 債権管理業務: 入金消込後の「取引先別債権残高一覧表」

c. 貸倒引当金計上業務: 決算時の「貸倒引当金集計表と仕訳伝票」

成果物が明確でなければ、担当業務で実施すべき具体的な作業内容が見えてきません。一方、成果物が特定できれば、そこから逆算して必要な作業内容や収集すべき情報がわかり、次の具体的な作業へ進むことが可能となります。

③必要情報の収集と把握

次のステップは、成果物を完成させるために必要な情報を収集することです。実は、この情報収集が最も困難な作業といえます。

成果物の完成には、次のようなさまざまな情報が必要となります。

必要情報の例

a. 支払業務:「支払先別債務残高一覧表」の作成に必要な情報

・ネットバンキング連携振込データ、取引履歴データ

・部門からの支払依頼書

・取引先からの請求書データ

b. 貸倒引当金計上業務:「貸倒引当金集計表」の作成に必要な情報

・取引先別債権残高データ

・債権回収遅延報告書

・債権回収状況一覧

・貸倒懸念、破産更生債権報告稟議書

まずは、過去の作業資料が保存されているフォルダ等から、成果物の完成に必要な情報を洗い出し、一覧化します。そして、一覧化された情報を一つずつ収集していきます。しかし、まともな引継ぎがない状況では、これらの情報を「いつ・どこから収集するのか」が不明確で、多くの担当者が悩みを抱えることになります。

このような場合は、以下の方法で目的の情報を探し出します。

・共有サーバー、ストレージサービスの検索機能を最大限活用し、欲しい情報に関連するキーワードで徹底的に検索を実行する

・周囲の経理メンバーへ積極的に質問し、情報の入手先に関するヒントを得る

フォルダやファイル名がルール化されており、情報が探しやすい環境であれば理想的ですが、そうした環境を整えている企業は限られています。実際には、情報が各所に散らばって保存されていたり、場合によっては保存すらされていなかったりと、必要な情報を収集するのに相当苦労するでしょう。そのため、検索機能の活用や他の経理メンバーへの質問を通じて、情報の保存場所や収集先を地道に確認していかなければなりません。

情報検索時の注意点としては、欲しい情報が保存されているファイルやフォルダの名称に、想定しているキーワードが含まれておらず、検索に引っかからないことがあります。そのため、検索範囲を拡大し、関連するキーワードも含めて検索を実行することが重要となります(関連キーワードが思い浮かばない場合は、生成AIを活用して確認するのも有効です)。

なお、企業によっては共有サーバーに前任者の個人フォルダが設定されている場合があります。この個人フォルダには前任者が行った作業に関する情報が保存されていることも多いため、必ず検索範囲に含めておくことをお勧めします。

必要な情報の収集には、効率的でスマートな手法は存在しません。地道な検索作業と他の経理メンバーへの積極的な質問により、着実に情報を収集していくことが必要であることを認識しておきたいところです(将来的には、社内情報をAIで効率的に収集できるようになるかもしれませんが、現状では人的な努力が不可欠です)。

④前任者が行った過去の処理を再現しながら作業する

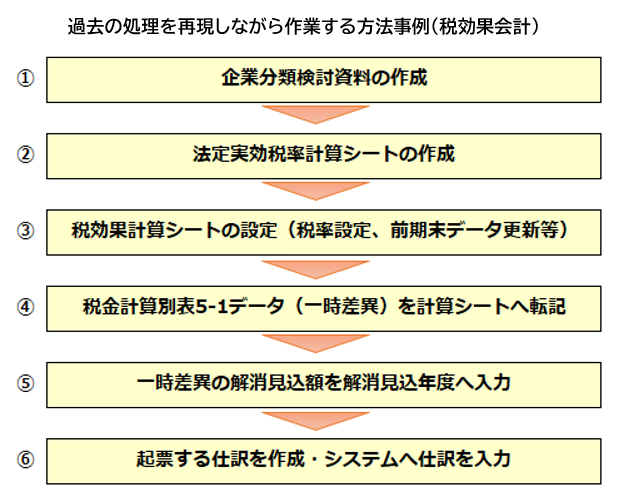

引き継いだ業務が複雑で作業時間もかかる場合は、前任者が行った過去の処理を再現しながら、作業を進めます。特に業務が複雑な場合、作業の工程も長く、一回の作業ですべての処理を終えるのは困難なため、工程を短く切って過去の再現をすると今回の作業もしやすくなります。

上記は税効果会計の計算業務で、一つの業務の中でさまざまな作業を行う必要があり、その工程も長くなる複雑な業務です。この場合、各作業ごとに前任者が過去に行った処理を再現しながら今回の処理を進めていきます。

具体的には、過去に作成された①企業分類検討資料の内容を確認したうえで、どのように作成されているかを分析し、これと同じように作成してみます。そこで、資料の構成等が理解できたら同じ手順で今回の資料を作成します。②法定実効税率計算シートの作成であれば、過去の計算結果(答え)を見ながら、実際に計算してみます。それができたら同じように今回の法定実効税率も計算します。

このように、各作業ごとに前任者の過去の処理を一度再現し、処理方法が分かったら今回の処理を実行することを繰り返して、業務全体の完了を目指します。

ここでのポイントは、前任者が行った過去の処理と全く同じように今回の処理も再現することです。処理を進める中で、「もっと効率の良い処理方法があるのでは?※」と疑問に思うこともあります。しかし、それを考えていると、あるべき処理方法の検討に時間を費やしてしまい、期日内に業務を終えることが難しくなります。

※注意点

まともな引継ぎがない状態では、これまでなぜこのような処理を継続しているのか、その背景まで見えてきません。一見効率が悪い処理でも何かしら継続している理由があるのかもしれません。その理由を調べてみたい気持ちもありますが、これは次のステップでの課題とし、今は目の前の業務を正確に完了させることに注力しましょう。

⑤上司への状況報告の重要性

まともな引継ぎがない困難な状況において、一人ですべてを解決しようと抱え込んでしまうことは、かえってリスクを高める結果となります。このような状況では、適切なタイミングで上司に現状を報告し、必要に応じて他の経理メンバーからのサポートを求めることも考えなければなりません。 ただし、効果的なサポートを受けるためには、状況報告の仕方を工夫する必要があります。

避けるべき報告例:

「まともな業務の引継ぎがなく、何をすればいいかわかりません。困っています。」

このような抽象的で感情的な報告では、上司も他の経理メンバーもどうサポートしたらよいか判断できません。わからないなりに自分で業務を理解しようと試みたうえで、どこがわからないのかを示さなければ、どの程度のサポートが必要なのかも判断できません。

推奨される報告例:

「業務の引継ぎがほとんどなかった中、試行錯誤しながら処理方法を調べました。現状は、業務の最終目的と必要な成果物については理解できましたが、○○の情報収集方法と××の処理手順について判断に迷っている状況です。」

このように、問題を明確化し、現在の理解度と課題を具体的に示すことで、上司や他の経理メンバーもサポートしやすくなります。報告を受けた上司としては、具体的にどの部分で支援が必要かを把握でき、誰に助言してもらうのがよいか判断できます。

報告時のポイント

・これまでに理解できた業務内容を整理して伝える

・困っている具体的な作業内容を明確に示す

・業務完了までの見通しや懸念点を共有する

・必要に応じて他の経理メンバーからの支援が可能か相談する

中には、まともな引継ぎがない状態であっても、「業務を任された以上、周囲に迷惑をかけず自分で何とかしたい」、「一人で業務を完結できないと仕事ができない人と思われてしまう…」と考えて頑張ってしまう人もいるでしょう。しかし、その頑張りが結果として期日に間に合わせることができずに、周囲に迷惑をかけてしまうこともあります※。

重要なのは、業務の進捗状況を定期的に報告することです。初めての業務であれば、上司も周囲の経理メンバーも、どの程度業務が進んでいるか気になっているはずです。期日が近づいてから突然「間に合わない」と報告するのではなく、早い段階で現状と課題を共有しておけば、上司も適切な対応策を提示できますし、他の経理メンバーも余裕をもってサポートしてくれるはずです。

※注意点

まともな引継ぎがない状況は、担当者個人の問題ではなく、組織としての課題です(組織としてスムーズな業務引継ぎができる環境を整えていないことが根本的な問題です)。まじめな経理パーソンは、責任感が強く、任された仕事はなんとかこなそうとして、一人で悩みを抱えてしまう場合もあるでしょう。しかし、それが結果として業務の期日に間に合わず、周囲に迷惑をかけてしまうことに注意したいところです。

まとめ

まともな引継ぎがない場合の経理実務キャッチアップは、次の3つの段階を踏んで対応する必要があります。

(1)緊急対応の段階(初めて業務を担当するとき)

(2)業務理解の段階(2回目以降業務を行うとき)

(3)業務最適化を行う段階

今回は、この中でも一番重要な(1)緊急対応の段階(初めて業務を担当するとき)の対処法を5つ挙げ詳しく解説しました。

① 業務の最終目的を明確に認識する:

まずは、引き継いだ業務は何を目的としているのかを把握します

② 最終目的に必要な成果物を確認:

最終目的で作成される資料などの成果物を正確に把握します

③ 必要情報の収集と把握:

成果物完成に必要な情報を検索機能や他部門への質問を通じて地道に収集します

④ 前任者が行った過去の処理を再現しながら作業する:

前任者の処理方法を段階的に再現しながら、今回の業務を着実に進めていきます

⑤ 上司への状況報告の重要性:

困っている点を具体的に整理し、上司や他の経理メンバーからのサポートを求めます

引継ぎがないのに業務をこなさなければならないという困難な状況に陥った際、今回の内容も参考に対処していただけたら幸いです。

なお、今回お伝えした方法は一例であり、企業規模や業界、システム環境によって最適なアプローチは異なります。企業の状況に合わせて柔軟に応用していただければと思います。

次回は、本記事の後編として、(2)業務理解の段階ですべきこと、(3)業務最適化を行う段階ですべきことをテーマに、業務理解の深め方や改善の方法まで解説します。

<執筆者紹介>

葛西一成@元上場企業経理部長

東証プライム・グロース上場2社で経理部長を経験後、独立開業。独立後は上場企業の決算業務フォロー、会計関連システム開発導入サポート、経理パーソン向けキャリアサポート、執筆活動に注力。X(旧Twitter)では、フォロワー1.7万人超の「経理部IS」アカウントにて、経理の仕事に関する情報を発信中。

著書に『経理のExcelベーシックスキル』(中央経済社)がある。

経理部IS(@keiri_IS)

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

【広告のご案内】掲載要領(PDF資料)

")