2.決算整理事項に関する問題

決算整理事項に関する問題は、「仕訳」・「T勘定」または「仮計算表」を利用し、金額を整理しながら効率よく解答することができます。これらは会計人コース2020年5月号で紹介しているので、ここでは残高試算表に増減を直接書き込む方法を使って、実際に設例を解いてみます。

設 例

次の決算整理事項に基づいて設問に答えなさい。なお、会計期間はX2年4月1日からX3年3月31日とする。

<資料1>

<資料2>決算整理事項及び参考事項

1.現金出納帳残高と現金の実際有高を照合したところ、実際有高が50千円不足していることが判明し、原因を調査したところ、販売費の記入漏れが120千円、売掛金の回収額60千円の未記入があり、残額は不明であった。

2.商品の期末棚卸高は次のとおりである。

帳簿棚卸数量 6,000個 原価 @2,000円

実地棚卸数量 5,800個 売価 @2,100円

※ 見積販売直接経費は@200円

棚卸減耗損は原価性があると認められ、また、収益性に低下による簿価切下額は売上原価に算入する。

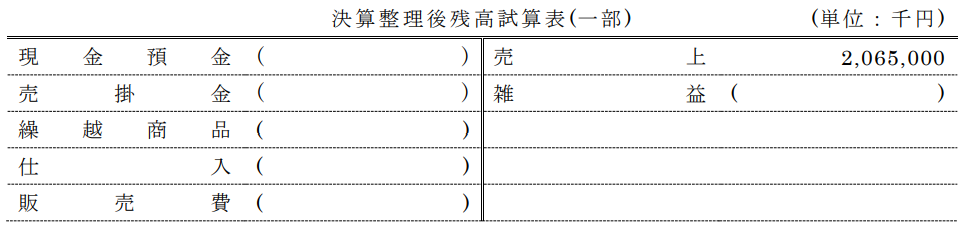

解答用紙

解 答

解 説

1.現金預金

(借)販売費 120

(貸)現金預金 50

売掛金 60

雑 益*1 10

*1 貸借差額

2.期末商品棚卸高の評価

期末商品棚卸高

(借)仕入 14,000

繰越商品*2 12,000

(貸)繰越商品 14,000

仕入 12,000

*2 6,000個(帳簿棚卸数量)×2,000円(原価)=12,000千円(期末商品棚卸高)

棚卸減耗損と商品評価損

(借)棚卸減耗損*3 400

商品評価損*4 580

(貸)繰越商品 400

繰越商品 580

*3 (6,000個(帳簿棚卸数量)-5,800個(実地棚卸数量))×2,000円(原価)=400千円(棚卸減耗損)

*4 {2,000円(原価)-(2,100円-200円)(正味売却価額)}×5,800個(実地棚卸数量)=580千円(商品評価損)

売上原価の算入

(借)仕入 980

(貸)棚卸減耗損 400

商品評価損 580

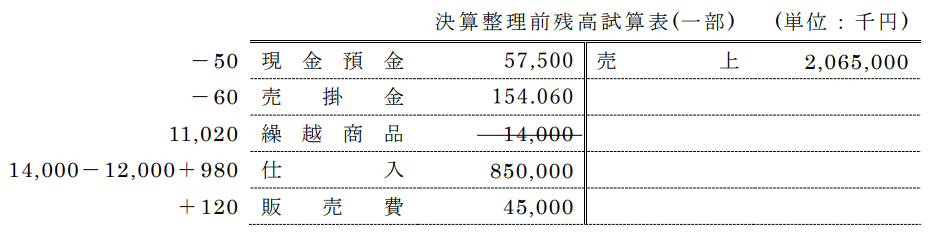

これらの仕訳から各勘定科目で増減した金額を<資料1>の残高試算表へ書き込みます。

繰越商品は

5,800個(実地棚卸数量)×1,900円(正味売却価額)=11,020千円(B/S商品)

と計算できるので、直接書き込みます。

雑益10千円は解答用紙に直接記入します。その意味で繰越商品も、解答用紙に直接記入しても構いません。

さいごに

計算メモの「まとめ方」はもちろんですが、勉強以外での準備も大切です。

例年なら6月中旬頃に受験票が届き、受験会場が明らかになります。マップアプリなどを利用して、ルートや会場付近で休憩できる場所を確認しておきましょう。電車の本数や混雑具合も調べておくとよいと思いますが、今年のゴールデンウィークのように電車の本数が減らされる場合もあるので注意が必要ですね。前日にホテルに泊まる方は、早めに予約しておきましょう。

当日は、飲料や(2科目受験される方は)休憩時間中に補給する軽食を持っていくことをオススメします。ちなみに私は受験生時代、750mlのウーロン茶と薄皮まんじゅう1個を持っていきました。ほかにも、休憩中にテキストを使って確認しようと思い、多くの教材もリュックに入れていきました。その結果、食べるはずだった薄皮まんじゅうが……持ち物が乱れると心も乱れます。

本記事が、今後の皆さんの試験準備のお役に立てば幸いです。残り数ヵ月、頑張ってください!

会計人コース2020年5月号では、「仕訳」・「T勘定」・「仮計算表」を利用して決算整理事項に関する問題を解く手順を解説しています。この機会にぜひ、バックナンバーもチェックしてみてください!

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

【広告のご案内】掲載要領(PDF資料)

")