ココが間違い!

リース資産・リース債務の計上額について,リース料総額の割引現在価値ではなく,見積現金購入価額をとる場合には,追加借入利子率を使用することはできず,計算利子率を推定する必要がある。

| 1.期中仕訳および決算整理仕訳 (3) 第1回リース料の支払い(X2年3月31日) (借)支払利息 2,135 リース債務 7,865 (貸)現金 10,000 (注)支払利息 42,700円×5%=2,135円 2.支払利息と減価償却費の合計額 2,135円(支払利息)+8,540円(減価償却費)=10,675円 |

| 【正しい解説】 1.期中仕訳および決算整理仕訳 (3) 第1回リース料の支払い(X2年3月31日) (借)支払利息 2,349 リース債務 7,651 (貸)現金 10,000 (注1)計算利子率の算定 42,700円(見積現金購入価額)÷10,000円(年間リース料)=4.27 5年・5.5%の年金現価係数が4.270でこれと一致するので,計算利子率は5.5%とする。 (注2)支払利息 42,700円×5.5%≒2,349円 2.支払利息と減価償却費の合計額 2,349円(支払利息)+8,540円(減価償却費)=10,889円 |

チェックポイント

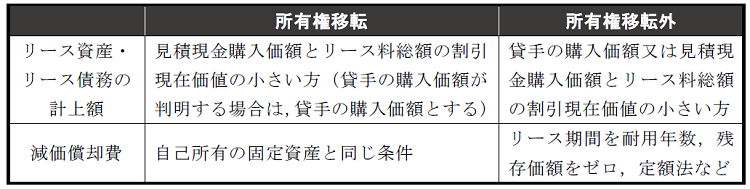

問題において,「所有権移転条項および割安購入選択権はなく,特別仕様ではない。」ことから,本問におけるファイナンス・リース取引は,所有権移転外ファイナンス・リース取引に該当する。

◆ファイナンス・リース取引における所有権移転および所有権移転外の会計処理

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-

1

-

2

-

3

-

4

2025/6/27

落ちこぼれ税理士受験生がUSCPAになって年収アップした話 -

5

2025/6/26

わたしの独立開業日誌 #行政書士 武田嘉昭

【広告のご案内】掲載要領(PDF資料)

")