問 題

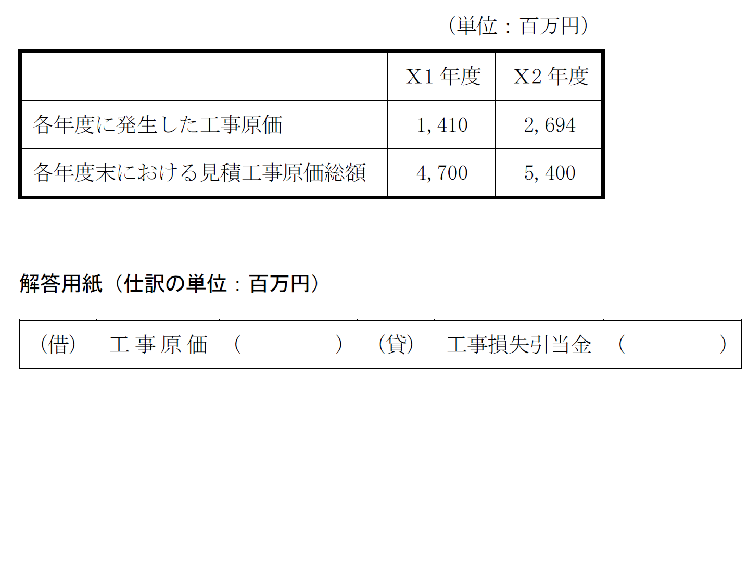

当社はX1年7月に工事契約を締結した。次の〔資料〕に基づき,X2年度(X2年4月1日〜X3年3月31日)の期末貸借対照表に計上すべき工事損失引当金に関する整理仕訳を示しなさい。なお,百万円未満の金額を四捨五入すること。〔平成28年第Ⅰ回短答式問題10・改題〕

〔資料〕

1.契約で取り決められた工事収益総額は5,100百万円であり,完成はX4年3月の予定,当初の見積工事原価総額は4,600百万円である。

2.当該工事の進捗部分については成果の確実性が認められ,工事進捗度は原価比例法による。

3.各年度に発生した工事原価,各年度末における見積工事原価総額は以下のとおりである。

<ヒント>

まず,X1年度とX2年度の工事収益を工事進行基準により算定し,各年度の工事収益から工事原価を差し引き,工事利益または工事損失を求める。次に,X2年度末における工事収益総額から見積工事原価総額を差し引いた当該工事契約から生じる工事損失を計算し,X1年度とX2年度の工事利益(損失)合計額との差額を引当金に計上する。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-

1

2025/11/7

【新連載】社労士事務所のAI活用入門~第1回:生成AIでできること・できないこと -

2

-

3

-

4

2025/11/3

会計事務所QUEST~11月の章~年末調整のちょこっとQ&A -

5

2025/10/31

投資銀行は財務数値をどう見るか?~第1回:投資銀行と財務数値の関係とは

【広告のご案内】掲載要領(PDF資料)

")