【解答】

1.

2.

① 1,500千円

② 5,500千円

③ 500千円

④ 1,000千円

⑤ 19,500千円

【解説】

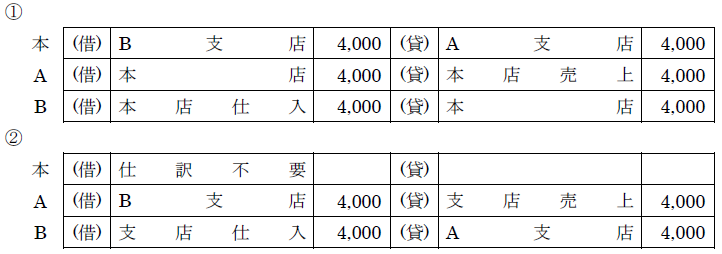

1.本店集中計算制度と支店分散計算制度の違いは、本誌で説明したとおり支店間の取引についていったん本店を通すかどうかです。なお、勘定科目は「本店仕入」を「本店から仕入」、「支店売上」を「支店へ売上」などとすることや、支店を区別して「A支店から仕入」「B支店へ売上」などとすることもあります。

2.それぞれの金額は次のとおりです。

①B支店では7,000千円(内部利益含む)→5,500千円(正味売却価額)へ下げるため、処品評価損が1,500千円となります。

②同じくB支店では正味売却価額まで下げるため5,500千円となります。

③もともとの内部利益は2,000千円ですが、このうち1,500千円はすでにB支店で商品評価損として計上されています。本店の総合損益勘定で受け入れるB支店の損益はこの1,500千円が差し引かれた後の金額になります。そこで、本店で控除して期末に残る繰延内部利益は5,500千円(正味売却価額)-5,000千円(内部利益除く)=500千円です。

④B支店の帳簿上は商品評価損が1,500千円となりますが、本支店合併損益計算書ではもともと内部取引がなかったものとして扱います。つまり、B支店の期末在庫はもとから5,000千円であったものとみなし、ここからは商品評価損が生じていないことになります。よって、商品評価損は本店の商品の1,000千円のみです。

⑤本店9,000千円(正味売却価額)+A支店5,000千円(期末棚卸高)+B支店5,000千円(期末棚卸高・内部利益除く)=19,000千円

つぶ問は、2018年9月号~2019年8月号までの連載「独学合格プロジェクト 簿記論・財務諸表論」(中村英敏・中央大学准教授/小阪敬志・日本大学准教授)に連動した問題です。つぶ問の出題に関係するバックナンバーはこちらから購入することができます。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

-

2

-

3

2026/6/22

資産運用にも役立つ ゼロからの財務諸表分析【第15回】企業価値分析の基礎 -

4

2026/6/19

【緊急企画】会計士試験短答式合格発表を受けて~TAC徳竹先生からのメッセージ -

5

2026/6/19

企業内税理士に聞く! 事業会社の経理で働く魅力とは?

【広告のご案内】掲載要領(PDF資料)

")