真実を報告するには、キチンとした会計帳簿を作る必要があります。

前回(第10回)では、サッカーの試合の例を取り上げて、事実は1つでも見方によって真実は複数あることを説明しましたよね。Aチームが2点を取り、Bチームが1点を取って試合が終わったとすると、AチームとBチームが試合をしたという事実は1つです。でも、試合に勝った・負けたは、どちらから見るかによって変わります。

そのため、試合を見ていない人に試合の内容を偽りなく報告するためには、試合の状況やデータ(証拠)について、統一されたルールのもとで記録されていることが必要です。そして、それを基に報告することが重要です。

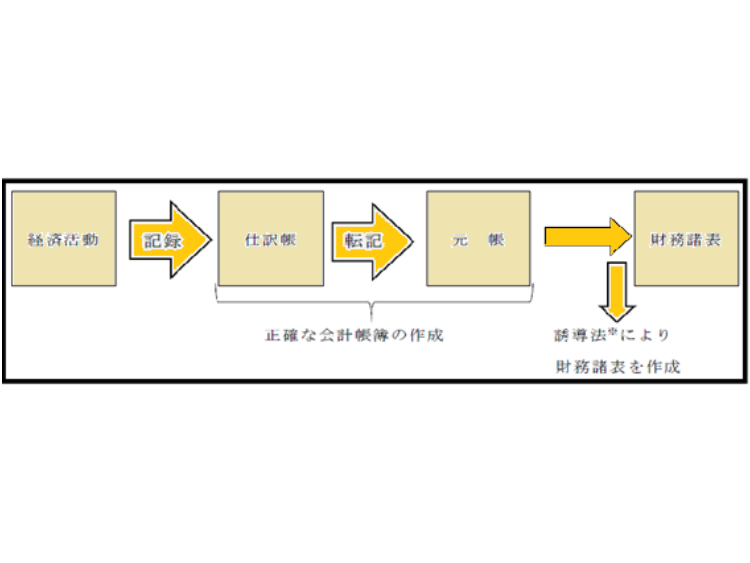

企業会計原則・一般原則の二は「正規の簿記の原則」です。これは、「企業会計は、すべての取引につき、正規の簿記の原則に従って、正確な会計帳簿を作成しなければならない。」というものです。

正規の簿記の原則が要請しているものは2つあります。1つめが正確な会計帳簿の作成です。そして2つめが、正確な会計帳簿から誘導法により財務諸表を作成することです。次の図表をイメージすると覚えやすいですね。

この会計帳簿から財務諸表を作成する方法をいいます。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

【広告のご案内】掲載要領(PDF資料)

")