| 会計人コース2017年7月号/お詫びと訂正 |

本誌に下記の誤りがございました。読者の皆様にご迷惑をおかけしましたことを謹んでお詫びし,訂正いたします。

●7月号特集「簿記論 過去問×試験委員からみる 今年の対策論点」につきまして

p.7 上から13行目に各特集のタイトルを下記のとおりに入れさせていただきます。ご迷惑をお掛けしており,誠に申し訳ございません。

(誤)…「(試験委員の紹介記事のタイトル等を入れる)」…

(正)…「戸田龍介試験委員の対策論点は?」(p.10,11),「岩崎勇試験委員の対策論点は?」(p.12,13)…

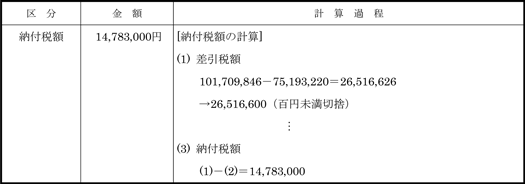

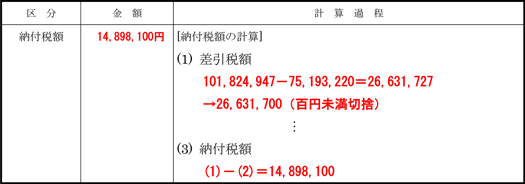

●7月号連載「合格サポート教室 法人税法」p.129 上から5行目

(誤)…給与等支給額は919,800,000円…

(正)…給与等支給額は910,800,000円…

|

| 会計人コース2017年7月臨時増刊号/お詫びと訂正 |

本誌に下記の誤りがございました。読者の皆様にご迷惑をおかけしましたことを謹んでお詫びし,訂正いたします。

●これが専門学校の予想問題だ! 法人税法

p.82 グループ法人税制 問題 [ネットスクール A] 上から11行目以降に下記の資料追加

|

| 会計人コース2017年6月号/お詫びと訂正 |

本誌に下記の誤りがございました。読者の皆様にご迷惑をおかけしましたことを謹んでお詫びし,訂正いたします。

●6月号連載「簿財『絶対解ける!』に変える並木塾」p.46 下から3行目

(誤)…のB社の… (正)…の当社の…

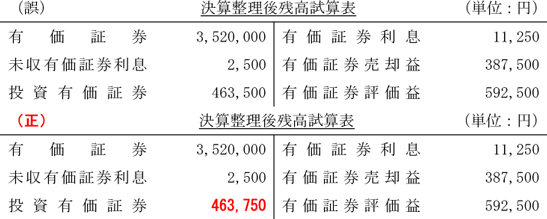

●連載「財表理論 スパルタ栗原ゼミ」 p.79 図表

(誤)

|

〔2計算書方式〕

損益計算書

|

|

|

|

〔損益及び包括利益計算書〕

損益及び包括利益計算書

|

|

営業損益

営業外損益

|

|

純利益

|

|

その他の包括利益

|

|

包括利益

|

|

(正)

|

〔2計算書方式〕

損益計算書

|

|

|

|

〔損益及び包括利益計算書〕

損益及び包括利益計算書

|

|

営業損益

営業外損益

|

|

特別損益

|

|

純利益

|

|

その他の包括利益

|

|

包括利益

|

|

|

| 会計人コース2017年5月号/お詫びと訂正 |

本誌に下記の誤りがございました。読者の皆様にご迷惑をおかけしましたことを謹んでお詫びし,訂正いたします。

●特集「簿・財基本論点診断テスト」 p.12 上から10行目

(誤)…計上は未処理で…試算表の有形固定資産は…

(正)…計上は工具器具備品を除き未処理で…試算表の建物は…

●連載「簿財「解けるハズだった」を「絶対解ける!」に変える並木塾」

① p.47 問題1 問2 備品減価償却累計額

(誤)26,880 (正)17,080

② p.48 上から8・10行目

(誤)…年数5年… (正)…年数45年…

|

| 会計人コース2017年4月号/お詫びと訂正 |

本誌に下記の誤りがございました。読者の皆様にご迷惑をおかけしましたことを謹んでお詫びし,訂正いたします。

●連載「合格サポート教室 所得税法」p. 91

① 11,12行目

|

|

資産

|

損失

|

|

| (誤) |

(5,000,000−864,000)×50%+ |

500, |

000 |

=2,568,000 |

|

③ ①<② ∴ 2,568,000

|

|

|

伐採・

|

譲渡費

|

|

資産

|

損失

|

|

| (正) |

(5,000,000−864,000)×50%+ |

864, |

000 |

+ |

500, |

000 |

=3,432,000

|

|

③ ①<② ∴ 3,432,000

|

② 17行目

(誤)(5)…=1,832,000 (正)(5)…=968,000

|

| 会計人コース2017年3月号/お詫びと訂正 |

本誌に下記の誤りがございました。読者の皆様にご迷惑をおかけしましたことを謹んでお詫びし,訂正いたします。

●特集「近年の会計基準改正 試験への影響は?」

p.22 法定実効税率

(誤)

(正)

|

| 会計人コース2017年2月号/お詫びと訂正 |

本誌に誤りがございました。読者の皆様にご迷惑をお掛けしましたことを謹んでお詫びし,以下のとおり訂正いたします。

●連載「合格サポート教室 所得税法」

①p.88 例題1 解答 上から6行目

(誤)アーケード負担金 300,000×3月/5年(注)×12月=15,000

(正)アーケード負担金 300,000×6月/5年(注)×12月=30,000

②p.95 例題3 解答

・下から7〜10行目

| (誤) |

① |

建物 37,800,000−(49,278,600(注3)+1,530,900(注4))=△13,009,500

| (注3)(イ) |

減価の額

63,000,000×0.9×0.022×11年※=13,721,400

※H18.6〜H29.5…11年

|

|

| (正) |

① |

建物 37,800,000−(49,798,350(注3)+1,530,900(注4))=△13,529,250

| (注3)(イ) |

償却費の額の累積額

63,000,000×0.9×0.022×127月/12月=13,201,650

※H18.6〜H28.12…10年7月(127月)

|

|

・下から5行目

(誤)63,000,000−(イ)=49,278,600

(正)63,000,000−(イ)=49,798,350

・下から1行目

(誤)③ ①+②=△29,518,600

(正)③ ①+②=△30,038,350

|

| 会計人コース2016年12月号付録/お詫びと訂正 |

本号付録「冬の簿記マラソン」に誤りがございました。読者の皆様にご迷惑をお掛けしましたことを謹んでお詫びし、以下のとおり訂正いたします。

①p.54 上から3行目

(誤)180百万円×1ヵ月(×2年4月)÷6ヵ月=30百万円

(正)180百万円×5ヵ月÷6ヵ月=150百万円

②p.61 上から3行目【資料I】

(誤)単位:千円

(正)単位:千ドル

|

| 会計人コース2016年11月号/お詫びと訂正 |

本誌に誤りがございました。読者の皆様にご迷惑をお掛けしましたことを謹んでお詫びし,以下のとおり訂正いたします。

①p.107 上から19行目

(誤)…に区分し… (正)…に区別し…

②p.108 上から3行目

(誤)…,B株券,… (正)…,A株券,…

③p.108 上から16行目

(誤)…よって利害… (正)…よって,利害…

④p.109 上から3行目

(誤)…の財政状態に… (正)…の財政に…

⑤p.109 下から13行目

(誤)…ことも正規… (正)…ことも,正規…

●11月号連載「合格サポート教室 所得税法」p.119 例題2 解答

(誤)

(正)

|

| 会計人コース2016年10月号/お詫びと訂正 |

本誌に誤りがございました。読者の皆様にご迷惑をお掛けしましたことを謹んでお詫びし、以下のとおり訂正いたします。

●連載「合格サポート教室 所得税法」p.116 上から8行目

(誤)⑥ 配当所得…20.315%

(正)⑥ 配当所得…20.42%

●10月号連載「こうすれば解ける! 固定資産」p.72 上から18行目

(誤)

|

(借)

|

減損損失

|

225,000

|

(貸)

|

建 物

|

225,000

|

|

(正)

|

(借)

|

減価償却費

|

225,000

|

(貸)

|

建 物

|

225,000

|

|

|

| 会計人コース2016年9月号/お詫びと訂正 |

本誌に誤りがございました。読者の皆様にご迷惑をお掛けしましたことを謹んでお詫びし、以下のとおり訂正いたします。

●9月号連載「こうすれば解ける! 商品売買」p.58 下から1行目 解答 棚卸減耗費

(誤)4,225千円 (正)4,420千円

|

| 会計人コース2016年9月号付録/お詫びと訂正 |

本号付録「簿記 朝10分ドリル」に誤りがございました。読者の皆様にご迷惑をお掛けしましたことを謹んでお詫びし、以下のとおり訂正いたします。

●p.4 問題2 問2 問題文

(誤)… 当座預金はいくら… (正)…現金預金はいくら…

|

| 会計人コース2016年8月号付録/お詫びと訂正 |

本付録「簿・財 でる論点マスターBOOK」に下記の誤りがございました。読者の皆様にご迷惑をおかけしましたことを謹んでお詫びし,以下のとおり訂正いたします

●p.7 下から3行目

(誤)… 原価率30%… (正)…利益率30%…

|

| 会計人コース2016年8月号/お詫びと訂正 |

本誌に誤りがございました。読者の皆様にご迷惑をお掛けしましたことを謹んでお詫びし、以下のとおり訂正いたします。

●「税法ポイント攻略Navi 所得税法」

p.94,95 正誤表PDF

●「税法ポイント攻略Navi 消費税法」

①p.132

(誤)II 課税標準額に対する消費税額の計算

(正)II 課税標準額に対する消費税額の計算

②p.134

(誤)IV 納付税額の計算

(正)IV 納付税額の計算

|

| 会計人コース2016年7月臨時増刊号/お詫びと訂正 |

本誌に下記の誤りがございました。読者の皆様にご迷惑をおかけしましたことを謹んでお詫びし,以下のとおり訂正いたします。

◆本誌「住民税」のAランク問題について,出題した専門学校名が一致しない誤りがございました。

読者の皆様ならびに専門学校様にご迷惑おかけいたしましたことを謹んでお詫び申し上げるとともに,下記のとおり訂正させていただきます

p.141 Aランクの問題 寄附金税額控除(ふるさと納税,ワンストップ特例)

(誤)

| 問題 |

個人住民税における寄附金税額控除について述べなさい。

なお,特別控除に関しては,具体的な割合に言及する必要はありません。

|

|

〔大原 A〕

|

|

(正)

| 問題 |

個人住民税における寄附金税額控除について述べなさい。

なお,特別控除に関しては,具体的な割合に言及する必要はありません。

|

|

〔TAC A〕

|

|

■簿記論「でる順予想10」

●外貨建取引 p.13

(誤)…利払日は7月末の年1回…

(正)…利払日は6月末の年1回…

●有価証券

p.18 解答・解説 左段 決算整理後残高試算表

(誤)有価証券評価損益 153

(正)有価証券評価損益 72

■財務諸表論

p.38 LEC・B 問題 上から10行目に下線を追加

退職給付に係る調整額等に…

|

| 会計人コース2016年7月号/お詫びと訂正 |

本誌に下記の誤りがございました。読者の皆様にご迷惑をおかけしましたことを謹んでお詫びし,以下のとおり訂正いたします。

●「試験委員の得意分野&予想問題」

p.23 解答・解説 左段 [第一問] 問1(1)

(誤)19,460 (正)30,460

|

| 会計人コース2016年5月号/お詫びと訂正 |

本誌に下記の誤りがございました。読者の皆様にご迷惑をおかけしましたことを謹んでお詫びし,以下のとおり訂正いたします。

●「日商簿記検定2級 新論点 かみくだき解説」

p.46 上から10行目

(誤)…当社は,翌月から向こう1年間の料金…

(正)…当社は,当月から向こう1年間の料金…

|

| 会計人コース2016年5月号付録/お詫びと訂正 |

本誌5月号付録「簿記 まいにちミニ模試」に下記の誤りがございました。読者の皆様にご迷惑をおかけしましたことを謹んでお詫びし、以下のとおり訂正いたします

①p.13 問題6 下から10行目

(誤)…③の基準… (正)…②の基準…

②p.15 問題7 上から6行目

(誤)5月3日… (正)4月3日…

③p.25 問題12 下から6行目

(誤)…平成27年6月1日 (正)…平成28年6月1日

|

| 会計人コース2016年4月臨時増刊号/お詫びと訂正 |

本誌『簿・財 絶対でる15論点計算集中トレーニング』に下記の誤りがございました。読者の皆様にご迷惑をおかけしましたことを謹んでお詫びし,以下のとおり訂正いたします。

●固定資産

①p.25 右段 STEP3 解答 のれん

(誤)10,000,000 (正)100,000,000

②p.27 右段 下から3行目

(誤)…80,000千円=10,000千円…

(正)…80,000千円+事業II90,000千円=100,000千円…

●資産除去債務

p.34 左段 STEP1 解答 問4 資産除去債務

(誤)74 (正)104

●特殊商品売買

①p.111 左段 STEP2 問題1 解答⑤

(誤)28,800 (正)16,000

②p.112 左段 STEP2 上から7行目 仕入

(誤)31,190 (正)31,910

●外貨建取引

p.121 STEP2 解答欄 単位,p.124 左段 STEP2 解答 単位

(誤)(単位:千円) (正)(単位:円)

|

| 会計人コース2016年4月号/お詫びと訂正 |

本誌に下記の誤りがございました。読者の皆様にご迷惑をおかけしましたことを謹んでお詫びし,以下のとおり訂正いたします。

●「税法ポイント攻略Navi相続税法」

①p.130 左段 下から4、5行目の間に下記算式を追加

13,475,141円−10,000,000円=3,475,141円

②p.135 類似業種比準価額の修正,株価の修正 右段 3株式に関する権利 上から6,7行目

(誤)1株当たり評価額−1株あたり払込金額×1株あたり割当株式数

(正)(1株当たり評価額−1株あたり払込金額)×1株あたり割当株式数

③p.136 右段 下から8行目

(誤)991円−200円×0.2=951円

(正)(991円−200円)×0.2=158.2円 |

| 会計人コース2016年1月号付録/お詫びと訂正 |

本誌に下記の誤りがございました。読者の皆様にご迷惑をおかけしましたことを謹んでお詫びし,以下のとおり訂正いたします。

●「税法ポイント攻略Navi相続税法」p.123 解答 下から9行目

(誤)孫Cは…(1%+2%+1%=4%<25%)…

(正)孫Cは…(18%+1%+2%+1%=22%<25%)…

|

| 会計人コース2015年12月号付録/お詫びと訂正 |

本誌12月号付録「[簿記][財表]サクッと20分ドリル」に下記の誤りがございました。読者の皆様にご迷惑をおかけしましたことを謹んでお詫びし、以下のとおり訂正いたします。

●p.25 簿記 問題12 退職給付会計(応用) 〔資料〕2 上から2行目

| (誤) |

…退職給付に関する期中処理はすべて適正に行われているが、未認識差異の償却は期中に行われていない。

|

| (正) |

…退職給付に係る期中処理のうち、退職一時金の支払い及び企業年金への掛金拠出の処理は適正に行われているが、この他の処理はすべて未処理となっている。

|

|

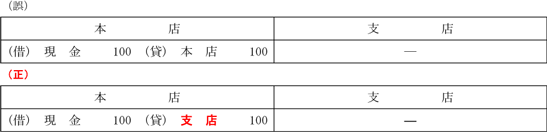

| 会計人コース2015年11月号/お詫びと訂正 |

本誌11月号に下記の誤りがございました。読者の皆様にご迷惑をおかけしましたことを謹んでお詫びし、以下のとおり訂正いたします。

■簿記2級からの計算集中ゼミ

p.71 左段 上から7行目仕訳

■税法ポイント攻略Navi法人税法

p.146 左段 解答 上から15,16行目仕訳

(誤)

| (借) |

新株予約権債務

役員給与

|

|

36,000,000円

36,000,000円

|

|

| (借) |

資本金等の額

前払費用

|

|

36,000,000円

36,000,000円

|

|

(正)

| (借) |

新株予約権債務

現金

役員給与

|

|

36,000,000円

180,000,000円

36,000,000円

|

|

| (借) |

資本金等の額

前払費用

|

|

216,000,000円

36,000,000円

|

|

|

| 会計人コース2015年10月号/お詫びと訂正 |

本誌10月号に下記の誤りがございました。読者の皆様にご迷惑をおかけしましたことを謹んでお詫びし、以下のとおり訂正いたします。

■合格へのウォーミングアップ20題 計算編

p.32 右段 解答

|

| 会計人コース2015年9月号/お詫びと訂正 |

本誌9 月号に下記の誤りがございました。読者の皆様にご迷惑をおかけしましたことを謹んでお詫びし、以下のとおり訂正いたします。

■簿・財 ファイナル予想問題

p.121 解答・解説 左段 下から7,8行目の間に下記の仕訳を追加

|

| 会計人コース2015 年8月号/お詫びと訂正 |

本誌8 月号に問題文の不備がございました。読者の皆様にご迷惑をおかけしましたことを謹んでお詫びし、以下のとおり訂正いたします。

■税法ポイント攻略Navi 所得税法

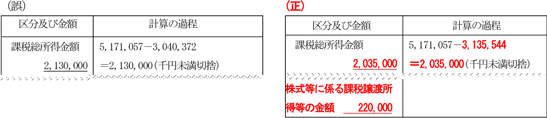

1. p.92

①2 課税標準に下記の追加

②3 所得控除額

・区分及び金額 上から2 行目

(誤)3,040,372 (正)3,135,544

・計算の過程 上から3 行目

(誤)(注) 5,171,057×5%>… (正)(注) 5,391,057×5%>…

・計算の過程 上から5 行目

(誤)土建国保 国民年金 小規模共済

200,200+186,060+840,000=1,226,260

(正)土建国保 国民年金 給与社保 小規模共済

200,200+186,060+95,172+840,000=1,321,432

|

・計算の過程 下から8 行目

(誤)(注)…≦5,171,057×40% (正)(注)…≦5,391,057×40%

|

・計算の過程 下から1 行目

(誤)46,820+1,226,260+59,292+118,000+1,590,000=3,040,372

(正)46,820+1,321,432+59,292+118,000+1,590,000=3,135,544

|

2. p.93

①4 課税総所得金額等

②5納付すべき所得税額又は還付されるべき所得税額

■税法ポイント攻略Navi 法人税法

・p.103 3(4)表

■税法ポイント攻略Navi 相続税法

①p.118 上から6 行目 6(4)の下に下記一文を追加

(5)宅地Gを購入した際の銀行借入金2,565,000 円

②p.120 解答1(1)の表

・計算過程 上から3 行目の下に下記一文を追加

40,000,000 円−13,587,226 円=26,412,774 円

・課税価格に算入される金額 上から3 行目

(誤)13,587,226 (正)26,412,774

③p.123 (4)

・上から3 行目

|

(誤)宅地G

|

|

×80%×

|

|

=181,163(円未満切捨)←第1 順位

|

|

(正)宅地G

|

|

×80%×

|

|

=352,170(円未満切捨)←第1 順位

|

・上から10 行目

|

(誤)宅地G 13,587,226×

|

|

×80%=10,869,780

|

|

(正)宅地G 26,412,774×

|

|

×80%=21,130,219(円未満切捨)

|

・課税価格から減額される金額 上から1 行目

(誤)10,869,780 (正)21,130,219

④p.124 (5)

・計算過程 上から2 行目下記の計算式を追加

2,565,000+150,000=2,715,000

・金額 上から2 行目

(誤)150,000 (正)2,715,000

⑤p.124 (8)

(誤)

(正)

■税法ポイント攻略Navi 住民税

① p.158 左段

●扶養控除(上から9 行目) (誤)450,000 (正)780,000

●計(上から11 行目) (誤)1,919,600 (正)2,249,600

●課税総所得金額(上から13,14 行目)

(誤) 9,022,000 10,942,500−1,919,600=9,022,000

(正) 8,692,000 10,942,500−2,249,600=8,692,000

●県民税X 県

・金額(下から8 行目) (誤) 357,900 (正) 344,700

・(2)①(下から6 行目)

(誤)9,022,000×4%=360,880

(正)8,692,000×4%=347,680

・(2)②(イ)ロ(上から1,2 行目)

(誤)9,022,000−2,000,000=7,022,000

(正)8,692,000−2,000,000=6,693,000

② p.158 右段

●県民税X 県(2)

・③(上から6 行目) (誤)9,022,000≦… (正)8,692,000≦…

・④,⑤(3)(上から8〜11 行目)

| (誤) |

④…=358,080

⑤…=356,420→356,400

(3)…=357,900

|

|

(正) |

④…=344,880

⑤…=343,220→343,200

(3)…=344,700

|

●市民税Y 市

・金額(下から11 行目) (誤)538,400 (正)518,600

・(2)①(下から9 行目)

(誤)9,022,000×6%=541,320 (正)8,692,000×6%=521,520

・(2)④(下から1〜4 行目)

| (誤) |

④…=537,420

⑤…=534,930→534,900

(3)…=538,400

|

|

(正) |

④…=517,620

⑤…=515,130→515,100

(3)…=518,600

|

|

| 会計人コース2015年7月臨時増刊号/お詫びと訂正 |

本誌に下記の誤りがございました。読者の皆様にご迷惑をおかけしましたことを謹んでお詫びし、以下のとおり訂正いたします。

■簿記論「ストック・オプション」

・p.6 左段 解答・解説 問2 ×5 年3 月31 日

(誤)

|

(借)

|

当座預金

新株予約権

その他資本剰余金

|

2,560,000

192,000

80,000

|

|

|

(貸)

|

自己株式

資本金

資本準備金

|

1,800,000

516,000

516,000

|

|

|

(正)

|

(借)

|

当座預金

新株予約権

|

2,560,000

192,000

|

|

|

(貸)

|

自己株式

資本金

資本準備金

|

1,800,000

476,000

476,000

|

|

|

■相続税法「特定の親族間に関する規定」

・p.99 LEC Aランク 解答 左段 上から3行目

(誤)平成27年1月1日以後に直系卑属…

(正)平成27年1月1日以後に直系尊属…

|

| 会計人コース2015年7月号/お詫びと訂正 |

本誌7月号に下記の誤りがございました。読者の皆様にご迷惑をおかけしましたことを謹んでお詫びし、以下のとおり訂正いたします。

■簿記論 取捨選択を学ぶ1題

①p.45 下から4行目

(誤)…クーポン利率年3%)… (正)…クーポン利息なし)…

②p.48 解答

| 10 |

圧縮積立金 |

(誤) |

11,342,250 |

|

(正) |

11,277,032 |

| 22 |

法人税等調整額 |

(誤) |

10,549,180 |

|

(正) |

10,505,701 |

③p.49 左段上から12行目〜15行目

(誤)

|

(借)

|

法人税等調整額

|

7,561,500

|

|

|

繰越利益剰余金

|

11,342,250

|

|

|

(貸)

|

繰延税金負債

|

7,561,500

|

*5

|

|

|

圧縮積立金

|

11,342,250

|

*6

|

|

|

*5 18,903,750×40%=7,561,500

*6 18,903,750×(1−40%)=11,342,250

(正)

|

(借)

|

法人税等調整額

|

7,518,021

|

|

|

繰越利益剰余金

|

11,277,032

|

|

|

(貸)

|

繰延税金負債

|

7,518,021

|

*5

|

|

|

圧縮積立金

|

11,277,032

|

*6

|

|

|

|

*5 (18,903,750−18,903,750×0.023×

|

|

)×40%=7,518,021(四捨五入)

|

*6 積立{18,903,750×(1−40%)}

|

−取崩{18,903,750×0.023×

|

|

×(1−40%)}=11,277,032(四捨五入)

|

④p.51 右段下から6行目以降

(誤)

|

|

|

(貸)

|

仮払金

租税公課

未払法人税等

|

4,000,000

155,000

11,295,820

|

*1

*1

|

|

|

*2 税引前当期純利益65,000,000×40%−法人税等調整額10,549,180=15,450,820

(正)

|

|

|

(貸)

|

仮払金

租税公課

未払法人税等

|

4,000,000

155,000

11,339,299

|

*1

*1

|

|

|

*2 税引前当期純利益65,000,000×40%−法人税等調整額10,505,701=15,494,299

●p.53 VIII 外部公表用財務諸表

|

1

|

貸借対照表 貸方 金額欄

|

|

①上から5行目

②上から11行目

③下から4行目

④下から3行目

|

未払法人税等

繰延税金負債

圧縮積立金

繰越利益剰余金

|

(誤) 11,295,820

(誤) 7,740,700

(誤) 11,342,250

(誤) 177,657,750

|

(正) 11,339,299

(正) 7,697,221

(正) 11,277,032

(正) 177,722,968

|

| 2 |

損益計算書借方 金額欄

|

|

①下から4行目

②下から3行目

|

法人税等

法人税等調整額

|

(誤) 15,450,820

(誤) 10,549,180 |

(正)15,494,299

(正)10,505,701

|

|

| 会計人コース2015年6月号付録/お詫びと訂正 |

本誌6月号付録「簿・財 論点別 総まとめ問題集」に下記の誤りがございました。読者の皆様にご迷惑をおかけしましたことを謹んでお詫びし、以下のとおり訂正いたします。

●会計上の変更及び誤謬の訂正2

・ p.54 問題文 上から2行目

(誤)…の決算整理後残高試算表を作成しなさい。

(正)…の残高勘定を作成しなさい。

・p.54【解答欄】,p.55【解答】

(誤)

(正)

|

| 会計人コース2015年6月号/お詫びと訂正 |

本誌6月号に下記の誤りがございました。読者の皆様にご迷惑をおかけしましたことを謹んでお詫びし、以下のとおり訂正いたします。

■財務諸表論 時間配分を意識する1題

●p.16 3(4)上から5行目

(誤)満 期 平成31年9月30日

(正)満 期 平成31年3月31日

■基礎から始める簿記論・財務諸表論 理論編

・ p.56 上から4,5行目

| (誤) |

|

流動資産

|

繰延税金資産

|

88,000

|

|

固定資産・投資その他の資産

|

繰延税金資産

|

48,000

|

|

| (正) |

|

流動資産

|

繰延税金資産

|

624,000

|

|

固定資産・投資その他の資産

|

繰延税金資産

|

744,000

|

|

|

| 会計人コース2015年5月号/お詫びと訂正 |

本誌5月号に下記の誤りがございました。読者の皆様にご迷惑をおかけしましたことを謹んでお詫びし、以下のとおり訂正いたします。

■基礎から始める簿記論・財務諸表論 理論編

①p.94 下から3行目

(誤) …新株予約権10,000個を…

(正) …新株予約権8,000個を…

②p.95 上から3行目

(誤) 5,000個を1個につき…

(正) 2,000個を1個につき…

■税法ポイント攻略Navi 相続税法

①p.142 本文上から4 行目

(誤) …記の算式により計算します。

(正) …記の算式により計算した「一般定期借地権の価額に相当する金額」を自用地価額から控

除して計算します。

②p.143 (2)②貸宅地の計算式の下に下記の計算式を追加

32,000,000 円−10,413,714 円=21,586,286 円

|

| 会計人コース2015年5月号付録/お詫びと訂正 |

本誌5月号付録「法人税法/消費税法 税制改正出るとこトレーニング」に下記の誤りがございました。読者の皆様にご迷惑をおかけしましたことを謹んでお詫びし、以下のとおり訂正いたします。

●p.6 (3) 改正まとめ

(誤)

① 通常の場合

|

法人の区分

|

改正点

|

現 行

|

平成27年度

|

平成28年度

|

平成29年度

|

|

中小法人

|

控除限度額

|

80%

|

65%

|

―

|

50%

|

|

繰越期間

|

9年

|

9年

|

―

|

10年(注2)

|

|

大法人

|

控除限度額

|

100%

|

―

|

―

|

―

|

|

繰越期間

|

9年

|

―

|

―

|

10年(注2)

|

(正)

① 通常の場合

|

法人の区分

|

改正点

|

現 行

|

平成27年度

|

平成28年度

|

平成29年度

|

|

大法人

|

控除限度額

|

80%

|

65%

|

―

|

50%

|

|

繰越期間

|

9年

|

9年

|

―

|

10年(注2)

|

|

中小法人

|

控除限度額

|

100%

|

―

|

―

|

―

|

|

繰越期間

|

9年

|

―

|

―

|

10年(注2)

|

|

| 会計人コース2015年4月臨時増刊号/お詫びと訂正 |

本誌に下記の誤りがございました。読者の皆様にご迷惑をおかけしましたことを謹んでお詫びし、以下のとおり訂正いたします。

●有形固定資産

① p.26 右段 上から11行目

(誤)…間接控除法が原則である。

(正)…直接控除法が原則である。

② p.31 右段C 下から1,2行目

(誤)帳簿価格77,400−回収可能価額48,912,000=減損損失28,488,00

(正)帳簿価格77,400,000−回収可能価額48,912,000=減損損失28,488,000

●社債

・p.127 右段 ステップ3 下から4行目

(誤)(1) 10,000千円に着目・・・ (正)(1) 70,000千円に着目・・・

|

| 会計人コース2015年4月号付録/お詫びと訂正 |

本誌4月号付録「簿・財 本試験攻略ライブ講義」に下記の誤りがございました。読者の皆様にご迷惑をおかけしましたことを謹んでお詫びし、以下のとおり訂正いたします。

① p.12 問題1③

(誤)平成25年度末及び平成26年度末に…

(正)平成24年度末及び平成25年度末に…

② p.20 問題4 問1(1)⑥

(誤)…A社株式の新株をB社株主…

(正)…甲社株式の新株を乙社株主…

③p.33 (3)退職給付引当金 上から4行目

(誤)① 期首時点における退職給付債務の額:321,000千円

(正)① 期首時点における退職給付債務の額:282,000千円

④③の修正による,解答・解説の修正 (誤)PDF (正)PDF

※なお,退職給付債務の額を321, 000千円で計算した場合,解答・解説に変更はございません。

|

| 会計人コース2015年3月号/お詫びと訂正 |

本誌に下記の誤りがございました。読者の皆様にご迷惑をおかけしましたことを謹んでお詫びし、以下のとおり訂正いたします。

●3月号特集「一目でわかる帳簿組織」p.14

現金出納帳 4月29日 支出

(誤)80,000

(正)8,000

●3月号「基礎から始める簿記論・財務諸表論 計算編」

① p.44 問題6 上から4行目

(誤)平成25年期首に…

(正)平成25年4月1日に…

② p.44 問題6 上から6行目

(誤)当期末(平成27年末)に…

(正)平成27年3月31日に…

|

| 会計人コース2015年2月号/補足情報 |

■補足情報■

本誌2月号特集「簿・財 ニガテ克服集中講義」総合問題(p.15)の連結貸借対照表に、著者より下記の補足情報がございます。

本問の連結貸借対照表では、利益剰余金について、利益準備金と繰越利益剰余金に分けて金額を示しておりますが、通常、連結貸借対照表では利益剰余金の中身を区別しませんので、利益剰余金として73,180円(利益準備金と繰越利益剰余金の合計額)が示されます。

|

| 会計人コース2015年2月号付録/お詫びと訂正 |

本誌2月号付録「計算×理論 実力アップドリル」に下記の誤りがございました。読者の皆様にご迷惑をおかけしましたことを謹んでお詫びし、以下のとおり訂正いたします。

●p.43 21日目(資料1)1行目

(誤)$20,0000

(正)$20,000

●p.44 解説 2為替予約 上から3行目

(誤)$20,000円

(正)$20,000

●p.45 22日目(資料)1 上から2行目

(誤)平成28年3月31日

(正)平成28年6月30日

●p.60 29日目 解答

2 当期分の繰延処理に下記仕訳を追加

| (借)先物取引保証金 10,000 (貸)当座預金 10,000 |

|

| 会計人コース2015年1月号/お詫びと訂正 |

本誌に次の誤りがありました。読者の皆様にご迷惑をおかけいたしましたことを謹んでお詫び申し上げるとともに、下記のとおり訂正いたします。

■特集「簿・財 ニガテ克服集中講義」

●p.23【資料3】4 上から5行目

(誤)委託者立替金(倉庫代)

(正)受託者立替金(倉庫代)

■連載「ワンランク上の簿記論・財務諸表論」

●p.60 右段 下から1〜5行目

(誤)

|

|

| (貸) |

|

仮払法人税等

|

|

98,130*1

|

|

|

未払法人税等

|

|

109,730*2

|

|

・

・

・

*2 92,200(法人税・住民税)+17,530(事業税所得割※)=109,730

※ 21,320(事業税)-3,790(付加価値割・資本割)=17,530

(正)

(借)

|

|

法人税等

|

|

207,860

|

|

|

租税公課

|

|

3,790

|

|

| (貸) |

|

仮払法人税等

|

|

98,130*1

|

|

|

未払法人税等

|

|

113,520*2

|

|

・

・

・

*2 92,200(法人税・住民税)+21,320(事業税)=113,520

③p.61 右段 問2 未払法人税等

(誤)109,730

(正)113,520

|

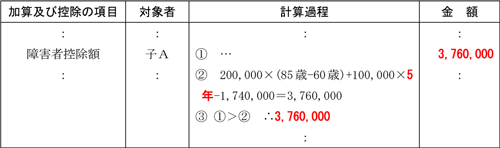

| 会計人コース2014年12月号/お詫びと訂正 |

本誌2014年12月号に次の誤りがありました。読者の皆様にご迷惑をおかけいたしましたことを謹んでお詫び申し上げるとともに、下記のとおり訂正いたします。

■「簿・財 ニガテ克服集中講義〈第1回〉製造業会計」

●p.21 左段 解説 上から8行目

(誤)期末仕掛品売価85,000×完成率40%×原価率65%=22,100円

(正)期末仕掛品売価212,500×完成率40%×原価率65%=55,250円

●p.21 左段 解答 ②期末仕掛品原価

(誤)22,100円

(正)55,250円

|

| 会計人コース2014年11月号/お詫びと訂正 |

本誌11 月号に下記の誤りがございました。読者の皆様にご迷惑をおかけしましたことを謹

んでお詫びし、以下のとおり訂正いたします。

■税法ポイント攻略Navi 相続税法

①p.160 解答

(誤)

(正)

②p.160 解答

相続税額の2 割加算及び控除金額の計算上から10〜13 行目

(誤)

(正)

|

| 会計人コース2014年9月号/お詫びと訂正 |

本誌2014年9月号に次の誤りがありました。読者の皆様にご迷惑をおかけいたしましたことを謹んでお詫び申し上げるとともに、下記のとおり訂正いたします。

■「第137回日商簿記検定試験1級 問題と模範解答・解説」

●p.115 商業簿記 解説 支店P/L 借方1行目

(誤)

|

支店P/L

|

|

期首商品 390×90円 35,880

|

|

|

(正)

|

支店P/L

|

|

期首商品 390×92円 35,880

|

|

|

|

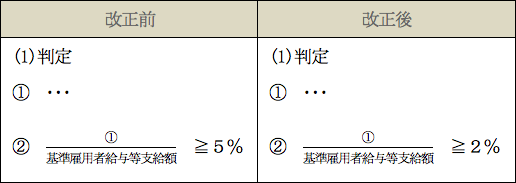

| 会計人コース2014年7月号/お詫びと訂正 |

弊誌2014年7月号に次の誤りがありました。読者の皆様にご迷惑をおかけいたしましたことを謹んでお詫び申し上げるとともに、下記のとおり訂正いたします。

■「簿・財 予想 並木クラス」

●p.45 問題

①【資料】3

②【資料】4

●p.50 右段 12行目

■「ハイパー・トレーニングPLUS簿記論」

●p.87 例題1 解答

■「ハイパー・トレーニング法人税法」

●p.135 左段 解答 2計算パターンの表

「(1)判定」に下記を追加

|

| 会計人コース2014年5月号付録/お詫びと訂正 |

弊誌2014年5月号付録「簿・財 実践サブノートPart2」に次の誤りがありました。読者の皆様にご迷惑をおかけいたしましたことを謹んでお詫び申し上げるとともに、下記のとおり訂正いたします。

①p.22 下から2行目

(誤)①98,000

(正)①58,800

②p.23 上から9、14行目

(誤)平成26年9月30日

(正)平成25年9月30日

③p.23 上から13行目

(誤)平成26年4月1日から

(正)平成25年4月1日から

④p.33 上から11行目

(誤)その他資本剰余金

(正)その他利益剰余金

⑤p.41 下から2行目 決算整理後残高試算表

(誤)株式報酬費用④

(正)株式報酬費用⑤

⑥p.48 確認問題4

(誤)

|

決算整理前残高試算表の一部

|

|

…

|

…

|

|

その他有価証券

|

87,200

|

|

|

(正)

|

決算整理前残高試算表の一部

|

|

…

|

…

|

|

その他有価証券

|

69,700

|

|

|

|

| 会計人コース2014年5月号/お詫びと訂正 |

弊誌2014年5月号に次の誤りがありました。読者の皆様にご迷惑をおかけいたしましたことを謹んでお詫び申し上げるとともに、下記のとおり訂正いたします。

■ハイパー・トレーニングPLUS簿記論

①p.99 解答 右段 支店損益計算書

●当期商品仕入高

(誤)264,180

,620

●為替差損

(誤)5,895

(正) 1,455

②p.101 解答 右段 商品BOX

●仕入

(誤) (期首600千ドル+売上原価2,400千ドル−期末620千ドル)×111円=264,180

(正)(売上原価2,400千ドル+期末620千ドル−期首600千ドル)×111円=268,620

●売上原価

(誤)260,760

(正) 265,200

●「ハイパー・トレーニング法人税法」 p.135 左段 解答

2 完全支配関係がない場合

乙社【別表四 所得の金額の計算に関する明細書】に受取配当金過大計上3,000,000円(減算・留保)の調整を追加

〈解説〉

問題文において、会社において、帳簿価額相当額 8,000,000 円の受取配当金を収益計上しているとあるのに対し、完全支配関係がない現物分配(非適格現物分配)は時価(5,000,000 円)により収益を計上するものであるため、解答の2の乙社の別表四において、受取配当金過大計上 3,000,000 円(減算・留保)の調整の追加が必要となります。

|

| 会計人コース2014年3月号/お詫びと訂正 |

弊誌2014年3月号に次の誤りがありました。読者の皆様にご迷惑をおかけいたしましたことを謹んでお詫び申し上げるとともに、下記のとおり訂正いたします。

●「簿記1級リベンジ合格特訓講座」p.57

①左段上から13行目、右段下から7行目の減価償却費

(誤)2,185千円

(正)2,189千円

②右段 下から9行目

| (誤) |

(借)減価償却費1,233*3(貸)減価償却累計額1,233

|

|

*3 41,104×0.9÷30年≒1,233

| (正) |

| (借)減価償却費1,237*3 (貸)減価償却累計額1,237 |

|

*3 (40,000×0.9+1,104)÷30年≒1,237

●「ハイパー・トレーニング法人税法」p.129

例題3 資料

| (誤) |

| C社株式 |

中間配当 |

平26.4.1〜平26.9.30 |

|

| (正) |

| C社株式 |

確定配当 |

平25.10.1〜平26.9.30 |

|

|

| 会計人コース2014年3月号付録/お詫びと訂正 |

弊誌2014年3月号付録「簿・財 忙しくても1日1問計算ドリル 30days」に次の誤りがありました。読者の皆様にご迷惑をおかけいたしましたことを謹んでお詫び申し上げるとともに、下記のとおり訂正いたします。

●p.20 上から4行目

(誤)…平成X6年3月13日である。

(正)…平成X6年3月31日である。

●p.26 問題文に次の1文を追加

当期は平成X5年4月1日から平成X6年3月31日である。

●p.29 上から3行目

(誤)927,800

(正)927,400

|

| 会計人コース2014年2月号/お詫びと訂正 |

弊誌2014年2月号に次の誤りがありました。読者の皆様にご迷惑をおかけいたしましたことを謹んでお詫び申し上げるとともに、下記のとおり訂正いたします。

●「ハイパー・トレーニング法人税法」 p.117 例題3 解答に下記を追加

みなし配当計上もれ 4,000,000 (加算・留保)

〈解説〉

本問の解答・解説の会社計上雑収入額と税務上の損益が一致するという考え方は、完全支配関係がない場合には当てはまりますが、本問は、完全支配関係があるため、次のとおりに考えます。

完全支配関係がある他の内国法人からみなし配当事由により金銭その他の資産の交付を受けた場合等には、通常、譲渡損とされる金額は資本金等の額の減少、譲渡益とされる金額は資本金等の額の増加とされます。

結論としましては、税務上の収益はみなし配当4,500,000円が生じ、通常、譲渡損とされる4,000,000円は費用ではなく、資本金等の額の減少額となるため、会社計上収益の額500,000円に対して、その収益の不足額であるみなし配当計上もれ4,000,000円(加算・留保)の調整が、受取配当等の益金不算入額(減算・社外流出)のほかに必要となります。

|

| 会計人コース2014年2月号付録/お詫びと訂正 |

弊誌2014年2月号に次の誤りがありました。読者の皆様にご迷惑をおかけいたしましたことを謹んでお詫び申し上げるとともに、下記のとおり訂正いたします。

●2月号「ハイパー・トレーニング固定資産税」

p.175 右段 下から11行目

(誤)490?>800?

(正)490?≦800?

●p.26 問題文に次の1文を追加

当期は平成X5年4月1日から平成X6年3月31日である。

●p.29 上から3行目

(誤)927,800

(正)927,400

|

| 会計人コース2014年1月臨時増刊号/お詫びと訂正 |

弊誌2014年1月臨時増刊号「簿・財 計算力スピードチェック」に次の誤りがありました。読者の皆様にご迷惑をおかけいたしましたことを謹んでお詫び申し上げるとともに、下記のとおり訂正いたします。

●p.93 上から12・13行目

(誤)600個

(正)610個

●棚卸資産

p.93 個別問題1 問題文 下から3行目

(誤)に10個提供している。

(正)に10個提供しているが、当該処理については未処理である。

●純資産会計

①p.125 右段 上から11行目

(誤)

(借)

|

繰越利益剰余金

|

14,000,000

|

(貸) |

未払配当金

利益剰余金

任意積立金

|

10,000,000

1,000,000

3,000,000

|

(正)

(借)

|

繰越利益剰余金

|

14,000,000

|

(貸) |

未払配当金

利益剰余金

任意積立金

|

10,909,091

1,090,909

3,000,000

|

②同ページ 解答 貸借対照表 貸方

(誤)

|

貸借対照表(一部)(X6年3月31日)

|

|

|

|

|

・

・

・

|

利益準備金

任意積立金

繰越利益剰余金

|

(

(

(

|

1,500,000

10,000,000

18,000,000

|

)

)

)

|

|

|

(正)

|

貸借対照表(一部)(X6年3月31日)

|

|

|

|

|

・

・

・

|

利益準備金

任意積立金

繰越利益剰余金

|

(

(

(

|

1,590,909

10,000,000

17,000,000

|

)

)

)

|

|

|

|

| 会計人コース2014年1月号付録/お詫びと訂正 |

弊誌2014年1月号付録「簿・財 実践サブノート Part1」に次の誤りがありました。読者の皆様にご迷惑をおかけいたしましたことを謹んでお詫び申し上げるとともに、下記のとおり訂正いたします。

①p.26 下から5行目

②p.27 下から2行目

(誤)⑦4,300

(正)⑦4,502

③p.27 最終行

(誤)⑨4,700

(正)⑨4,498

④P.28 上から5行目

(誤)・・・。平成25年4月1日から・・・

(正)・・・。平成26年4月1日から・・・

⑤P.37 下から3行目

(誤)平成27年3月31日 貸借対照表の投資有価証券

(正)平成27年3月31日 貸借対照表の有価証券

⑥P.45 確認問題7 最終行

(誤)②備品:定率法、耐用年数5年、償却率年0.400、平成25年期首に取得

(正)②備品:定率法、耐用年数5年、償却率年0.400、平成24年期首に取得

|

| 会計人コース2013年12月号付録/お詫びと訂正 |

弊誌2013年12月号に次の誤りがありました。読者の皆様にご迷惑をおかけいたしましたことを謹んでお詫び申し上げるとともに、下記のとおり訂正いたします。

①「簿記力 2ヵ月集中特別プログラム 理解度診断テストPart2」

●p.41 上から14行目

(誤) ・・・小数第2位を四捨五入・・・

(正) ・・・小数第3位を四捨五入・・・

②「和田教授の財表理論 実況中継」

●p.50 右段 上から11行目

(誤) ・・・て、保守主義の原則が・・・

(正) ・・・て、重要性の原則が・・・

③簿記超入門教室」

●p.76 右段 下から2行目に下記仕訳を追加

(借)売買目的有価証券12,300 (貸)仮払金 12,300

|

|

| 会計人コース2013年11月号付録/お詫びと訂正 |

弊誌2013年11月号「なぜ原価計算・管理会計が苦手なのか?」に誤りがございました。

読者の皆様にご迷惑おかけいたしましたことを謹んでお詫び申し上げるとともに、下記のように訂正させていただきます。

●p.86 下から3行目 機械設備XのX17年度末 見積売却価額

(誤) 200千円

(正) 200万円

|

| 会計人コース2013年10月号付録/お詫びと訂正 |

弊誌2013年10月号「ハイパー・トレーニングPLUS簿記論」に誤りがございました。

読者の皆様にご迷惑おかけいたしましたことを謹んでお詫び申し上げるとともに、下記のように訂正させていただきます。

●p.116 5 棚卸資産 *2

(誤)

|

24,000+667,180,000+20,000

|

=@1,080 |

|

|

|

16,000個+624,000個

|

(正)

|

24,000,000+667,180,000+20,000

|

=@1,080 |

|

|

|

16,000個+624,000個

|

|

| 会計人コース2013年9月号付録/お詫びと訂正 |

弊誌2013年9月号付録「第63回税理士試験 問題と模範解答〈財務諸表論〉」に誤りがございました。

読者の皆様にご迷惑をおかけいたしましたことを謹んでお詫び申し上げるとともに、下記リンク先のとおり、訂正させていただきます。

●第63回税理士試験 財務諸表論

(誤) PDF

(正) PDF

|

| 会計人コース2013年4月号付録/お詫びと訂正 |

弊誌2013年4月号「ハイパー・トレーニングPLUS簿記論」に誤りがございました。

読者の皆様にご迷惑おかけいたしましたことを謹んでお詫び申し上げるとともに、下記のように訂正させていただきます。

①p.65 例題1 目標時間

(誤) 25分

(正) 10分

②p.69 例題2 目標時間

(誤) 25分

(正) 15分

③p.77 例題4 目標時間

(誤) 15分

(正) 20分

|

| 会計人コース2013年3月号付録/お詫びと訂正 |

弊誌2013年3月号付録「【簿・財】計算×理論ダブルトレーニングBOOK」」に誤りがございました。

読者の皆様にご迷惑おかけいたしましたことを謹んでお詫び申し上げるとともに、下記のように訂正させていただきます。

●p.24 問題6 有形固定資産

【資料2】減価償却に関する資料 構築物 期首減価償却累計額

(誤)17,000千円

(正)39,000千円

|

| 会計人コース2013年2月号/お詫びと訂正 |

弊誌2013年2月号「経済ニュースを読み解く会計」」に誤りがございました。

読者の皆様にご迷惑おかけいたしましたことを謹んでお詫び申し上げるとともに、下記のように訂正させていただきます。

● p.62 [図表3] 総資産 5位追加 以下順位繰り下げ

|

| 会計人コース2013年1月号付録/お詫びと訂正 |

弊誌2013年1月号付録「財表理論 ステップ式ワークブック」に誤りがございました。

読者の皆様にご迷惑おかけいたしましたことを謹んでお詫び申し上げるとともに、下記のように訂正させていただきます。

●p.60 問6 イ

(誤)適性

(正)適正

●p.60 問6 キ

(誤)譲渡及び譲受

(正)譲渡又は譲受

|

| 会計人コース2013年1月臨時増刊号/お詫びと訂正 |

弊誌2013年1月臨時増刊号「ソフトウェア」(p.60,p.61,p.63)において実務指針の改正をフォローしていないことによる下記の誤りがございました。読者の皆様にご迷惑おかけいたしましたことを謹んでお詫び申し上げるとともに、下記のように訂正させていただきます。

なお、正しい解答・解説(全文)をPDFファイルにてご用意いたしております。お手数ではございますが、該当ページを印刷のうえ、差し替えてご覧いただきますようお願い申し上げます。

◆会計人コース1月臨時増刊号(p.60,p.61,p.63)「ソフトウェア」正しい解答・解説はコチラ(PDF)をクリックしてください。

●p.60

①左段下から12行目

(誤)

| × |

当年度実績販売数量600個

|

|

|

|

当年度実績販売数量600個+次年度以降の見込販売数量(150個+400個)

|

(正)

| × |

当年度実績販売数量600個

|

|

|

|

当年度期首の見込販売数量(600個+150個+250個)

|

②右段上から5行目

(誤)

| × |

当年度実績販売収益(@20千円×600個)

|

|

|

|

当年度実績販売収益(@20千円×600個)+次年度以降の見込販売収益(@15千円×400個)

|

(正)

| × |

当年度実績販売収益(@20千円×600個)

|

|

|

|

当年度の見込販売収益(@20千円×600個)+次年度以降の見込販売収益(@15千円×400個)

|

③右段下から14行目

(誤)

| × |

X2年度実績販売数量150個

|

|

|

|

X2年度実績販売数量150個+X3年度の見込販売数量250個

|

(正)

| × |

X2年度実績販売数量150個

|

|

|

|

X2年度の見込販売数量150個+X3年度の見込販売数量250個

|

●p.61

①左段下から1行目

(誤)

| × |

X1年度の実績販売数量600個

|

|

|

|

X1年度実績販売数量600個+X2年度以降の見込販売数量(500個+400個)

|

(正)

| × |

X1年度の実績販売数量600個

|

|

|

|

X1年度期首の見込販売数量(600個+500個+400個)

|

②右段上から4行目

(誤)

| × |

X2年度の実績販売数量500個

|

|

|

|

X2年度実績販売数量500個+X3年度以降販売数量400個

|

(正)

| × |

X2年度の実績販売数量500個

|

|

|

|

X2年度の見込販売数量500個+X3年度の見込販売数量400個

|

●p.63

①解答

(誤)

|

|

ソフトウェア償却

(一般管理費)

|

ソフトウェア償却

(特別損失)

|

ソフトウェア

(無形固定資産)

|

|

初年度

|

1,890,000

|

−

|

2,310,000

|

|

×2年度

|

1,540,000

|

70,000

|

700,000

|

|

×3年度

|

700,000

|

−

|

0

|

(正)

|

|

ソフトウェア償却

(一般管理費)

|

ソフトウェア償却

(特別損失)

|

ソフトウェア

(無形固定資産)

|

|

初年度

|

1,758,139

|

−

|

2,441,861

|

|

×2年度

|

1,553,911

|

187,950

|

700,000

|

|

×3年度

|

700,000

|

−

|

0

|

②左段上から4行目

(誤)

| × |

初年度実績販売数量360個

|

=1,890,000 |

|

|

|

初年度実績販売数量360個+次年度以降の見込販売数量(300個+140個)

|

(正)

| × |

初年度実績販売数量360個

|

=1,758,139 |

|

|

|

初年度期首の見込販売数量(420個+300個+140個)

|

③左段下から7行目

(誤)②>①

(正)①>②

④左段下から3行目

(誤)

未償却残高(4,200,000円−1,890,000円)

| × |

X2度実績販売数量280個

|

=1,540,000 |

|

|

|

X2年度実績販売数量280個+X3年度見込販売数量140個

|

(正)

未償却残高(4,200,000円−1,758,139円)

| × |

X2年度実績販売数量280個

|

=1,553,911 |

|

|

|

X2年度期首の見込販売数量(300個+140個)

|

⑤右段上から2行目

(誤)

未償却残高(4,200,000円−1,890,000円)÷見込有効期間2年=1,155,000・・・②

(正)

未償却残高(4,200,000円−1,758,139円)÷見込有効期間2年=1,220,930・・・②

⑥右段上から4行目

(誤)②>①

(正)①>②

⑦右段上から7行目

(誤)

=4,200,000円−1,890,000円−1,540,000円=770,000円…③

(正)

=4,200,000円−1,758,139円−1,553,911円=887,950円…③

⑧右段下から5行目

(誤)(770,000円−700,000円= 70,000円)

(正)(887,950円−700,000円=187,950円)

|

| 会計人コース2012年12月号付録/お詫びと訂正 |

弊誌2012年12月号付録「新しい仕訳トレーニング」に誤りがございました。

読者の皆様にご迷惑おかけいたしましたことを謹んでお詫び申し上げるとともに、訂正させていただきます。

●p.18 例題Ⅱ-3 上から6行目

(誤)一勘定法

(正)二勘定制

|

| 会計人コース2012年12月号/お詫びと訂正 |

弊誌2012年12月号に誤りがございました。

読者の皆様にご迷惑おかけいたしましたことを謹んでお詫び申し上げるとともに、訂正させていただきます。

●「仕訳からはじめる財表理論 基礎トレ教室」

①p.22 右段 下から9行目

(誤)減価償却費=(取得原価−残存価額)×(期首残存耐用年数/1+2+3+・・・+耐用年数)

(正)減価償却費=(取得原価−残存価額)×{当期利用量(当期実際生産高)/総見込利用量(予定総生産高)}

②p.25 右段 上から16行目

|

| 会計人コース2012年10月号/お詫びと訂正 |

弊誌2012年10月号に誤りがございました。

読者の皆様にご迷惑おかけいたしましたことを謹んでお詫び申し上げるとともに、訂正させていただきます。

●「楽しく勉強スイッチON! まいにち簿記」

p.20

| (誤) |

現金預金 13,000 備品 20,000

減価償却累計額 5,000 固定資産売却益 500

減価償却費 2,500

|

|

| (正) |

仮受金 13,000 備品 20,000

減価償却累計額 5,000 固定資産売却益 500

減価償却費 2,500

|

|

|

| 会計人コース2012年10月号/お詫びと訂正 |

弊誌2012年11月号に誤りがございました。

読者の皆様にご迷惑おかけいたしましたことを謹んでお詫び申し上げるとともに、訂正させていただきます。

●「ハイパー・トレーニングPLUS〈簿記論〉」

112頁 例題2 資料2

①左段上 繰越商品

(誤) 繰越商品

(正) 繰越商品

②右段

(誤) 売 上

(正) 仕 入

|

| 会計人コース2012年10月号/お詫びと訂正 |

弊誌2012年10月号に誤りがございました。

読者の皆様にご迷惑おかけいたしましたことを謹んでお詫び申し上げるとともに、訂正させていただきます。

●「ハイパー・トレーニング〈所得税法〉」

138頁 左段 下から4行目

(誤)・・・割合が5%未満・・・

(正)・・・割合が3%未満・・・

|

| 会計人コース2012年9月号/お詫びと訂正 |

弊誌2012年9月号に誤りがございました。

読者の皆様にご迷惑おかけいたしましたことを謹んでお詫び申し上げるとともに、訂正させていただきます。

●「ハイパー・トレーニングPLUS〈簿記論〉〈所得税法〉」

①113頁 【資料2】に資料追加

|

・・・

|

・・・

|

・・・

|

|

仮払金

|

2月に支出した・・・

|

210,000

|

|

人件費

|

給与支給額

|

76,336,000

|

|

賞与支給総額

|

20,943,000

|

|

福利厚生費(法定福利費を含む)

|

12,273,000

|

|

企業年金拠出金

|

3,300,000

|

|

計

|

112,852,000

|

②114頁 上から16行目

(誤)建物改良費の支払い

(正)建物改良費の支払い(建物附属設備で処理)

③116頁 右段 下から12行目仕訳に下記解説追加

【資料2】から、企業年金拠出金は人件費として処理されていますので、ここでは退職金にも本方法に従った処理をしています。

④116頁 左段 下から11行目

|

(誤)仮払金 3,000,000 当座預金 3,000,000

|

|

(正) 建物附属設備 3,000,000 当座預金 3,000,000

|

⑤117頁 左段 上から1行目仕訳に下記解説追加

【資料2】から、企業年金拠出金は人件費として処理されていますので、ここでは本方法に従った処理をしています。

|

| 会計人コース2012年9月号付録/お詫びと訂正 |

弊誌2012年9月号付録「第62回税理士試験 問題と模範解答〈所得税法〉」に誤りがございました。

読者の皆様にご迷惑おかけいたしましたことを謹んでお詫び申し上げるとともに、下記リンク先のとおり、訂正させていただきます。

税理士試験 所得税法模範解答正誤表

|

| 会計人コース2012年9月号/お詫びと訂正 |

弊誌2012年9月号に誤りがございました。

読者の皆様にご迷惑おかけいたしましたことを謹んでお詫び申し上げるとともに、訂正させていただきます。

●「楽しく勉強スイッチON! まいにち簿記」 52頁

(誤) 4.( 棚卸消滅損 )

(正) 4.( 棚卸減耗損 )

|

| 会計人コース2012年8月号付録/お詫びと訂正 |

弊誌8月号付録「簿・財 第62回税理士試験 超リアル模試」に以下の誤りがございました。

読者の皆様にご迷惑おかけいたしましたことを謹んでお詫び申し上げるとともに、訂正させていただきます。

【第二問】

①20頁 問1 (1)・(2)

(誤)(1)4,125だけ(増加)する。

(2)31,500だけ(減少)する。

(正)(1)3,000だけ(減少)する。

(2)3,000だけ(減少)する。

②25頁 問1 3/31①

(誤)

|

3/31

①

|

<会計方針変更前>

備品減価償却費

|

12,000

|

減価償却累計額

|

12,000

|

|

<会計方針変更後>

繰越利益剰余金

備品減価償却費

|

28,500

16,875

|

減価償却累計額

|

45,375

|

|

会計方針の変更であるため遡及処理が行われる。定率法による過年度の減価償却費は第×1期:120,000千円×0.25=30,000千円、第×2期:(120,000千円−30,000)×0.25=22,500千円、当期の減価償却費は(120,000千円−52,500)×0.25=16,875千円となる。一方、定額法による減価償却費は毎年120,000千円÷10年=12,000千円である。従って、繰越利益剰余金は(30,000千円+22,500)−12,000×2年=28,500千円減少するとともに、当期純利益は16,875千円−12,000=4,875千円減少する。

|

(正)

|

3/31

①

|

<会計方針変更前>

備品減価償却費

|

12,000

|

減価償却累計額

|

12,000

|

|

<会計方針変更後>

備品減価償却費

|

24,000

|

減価償却累計額

|

24,000

|

|

会計方針の変更であるが、有形固定資産の減価償却方法の変更であるため遡及適用は行わない。定額法による減価償却費は毎年120,000千円÷10年=12,000千円である。一方、当期首の簿価は120,000千円−(12,000×2年)=96,000千円であるため、定率法に変更した場合の減価償却費は96,000千円×0.25=24,000千円となる。従って、当期純利益は24,000千円−12,000=12,000千円減少する。

|

③25頁 下から1行目

(誤)3,000千円+10,000−4,875−4,000=4,125千円(増加)

(正)3,000千円+10,000−12,000−4,000=3,000千円(減少)

④26頁 上から2行目

(誤)−3,000千円+28,500=△31,500千円(減少)

(正)△3,000千円(減少)

【第三問】

①22頁 解答

・当座預金

(誤)7,632,670

(正)8,127,740

・繰越商品

(誤)22,100,000

(正)26,520,000

・繰延税金資産(固定)

(誤)2,512,000

(正)2,832,000

・貸倒引当金

(誤)1,710,016

(正)1,740,016

②30頁 第三問 解説 上から5行目 仕訳

(誤)仕入 26,520,000 繰越商品26,520,000

(正)仕入 30,940,000 繰越商品30,940,000

|

| 会計人コース2012年8月号/お詫びと訂正 |

弊誌8月号に以下の誤りがございました。

読者の皆様にご迷惑おかけいたしましたことを謹んでお詫び申し上げるとともに、訂正させていただきます。

●『戦略的「簿・財」学習ナビ

①21頁 左段 下から9行目

(誤) 3(1) bの方法である。…

(正) 3(1) aの方法である。…

②25頁 第五問 下から3行目と4行目

(誤) ②の算出…

(正) ④の算出…

●「ハイパー・トレーニングPLUS 財務諸表論」78頁 右段 上から5行目

(誤)…に加算し…

(正)…から減算し…

|

| 会計人コース2012年7月臨時増刊号/お詫びと訂正 |

弊誌7月臨時増刊号「でる順ランキング」に以下の誤りがございました。

読者の皆様にご迷惑おかけいたしましたことを謹んでお詫び申し上げるとともに、訂正させていただきます。

●7月臨時増刊号「でる順ランキングBEST10」 8頁 4当期純利益の計算式

(誤)建物減価償却費11,250+構築物減価償却費16,406+備品減価償却費51,100=84,006

(正)建物減価償却費16,500+構築物減価償却費16,406+備品減価償却費51,100=84,006

|

| 会計人コース2012年7月号付録/お詫びと訂正 |

弊誌7月号付録「総合問題でチェックする“120%でる論点”」に以下の誤りがございました。

読者の皆様にご迷惑おかけいたしましたことを謹んでお詫び申し上げるとともに、訂正させていただきます。

①3頁 総合問題1 問1

(誤)銀行側残高を基準とした当座勘定調整表を作成しなさい。

(正)甲銀行側の残高を基準とした当座勘定調整表を作成しなさい。

※なお、こういった場合には不一致の項目数で判断することも、必要になってくるかと思います。

②27頁 資料3 4.減価償却

(誤)

(注3)…車両(取得原価12,000千円、期首現在の減価償却累計額10,614千円)の一部…

(正)

(注3)…車両の一部(取得原価12,000千円、期首現在の減価償却累計額10,614千円)を…

|

| 会計人コース2012年7月号/お詫びと訂正 |

弊誌7月号に以下の誤りがございました。

読者の皆様にご迷惑おかけいたしましたことを謹んでお詫び申し上げるとともに、訂正させていただきます。

●『戦略的「簿・財」学習ナビ 34頁 右段 「⑦期首商品に含まれる未実現利益の調整」仕訳

(誤) 商 品 900/ 売上原価 900

(正) 利益剰余金当期首残高 900/ 売上原価 900

●『簿記3級からの税理士・会計士試験プレ講座』の例題1の商品有高帳(65頁・66頁)

①65頁 商品有高帳(先入先出法)

(誤)

|

商品有高帳(先入先出法)

|

|

(正)

|

商品有高帳(先入先出法)

|

|

②66頁 商品有高帳(移動平均法)

(誤)

|

商品有高帳(移動平均法)

|

|

(正)

|

商品有高帳(先入先出法)

|

|

③p.71 右段 下から3行目

(誤) 備品減価償却累計額 ( 180) ( 120)

(正) 備品減価償却累計額 ( 162) ( 38)

④p.73 下から20行目

(誤) 200千円×(2/(1+2+3+4))=40千円

(正) (200千円−20千円)×(2/(1+2+3+4))=36千円

⑤p.73 下から15行目

(誤) 減価償却費40備品減価償却累計額40

(正) 減価償却費36備品減価償却累計額36

⑥p.73 下から13行目

(誤) 1年目は80千円(200×(4/(1+2+3+4)),2年目は60千円(200×(3/(1+2+3+4))なので,合計180千円

(正) 1年目は72千円((200−20)×(4/(1+2+3+4)),2年目は54千円((200−20)×(3/(1+2+3+4))なので,合計162千円

|

| 会計人コース2012年6月号/お詫びと訂正 |

小社刊『会計人コース』2012年6月号「ハイパー・トレーニングPLUS 財務諸表論」112頁の問題2に以下の誤りがございました。

下記のとおり、お詫びして訂正いたします。

①S社の前期末貸借対照表(要約)

(誤)(貸方)諸資産9,800

(正)(貸方)諸負債9,800

②S社の当期末貸借対照表(要約)

(誤)(貸方)諸資産10,800

(正)(貸方)諸負債10,800

③S社の当期末貸借対照表(要約)

(誤)(貸方)純資産△200

(正)(貸方)純資産△800

|

| 会計人コース2012年5月号/お詫びと訂正 |

「会計人コース」2012年5月号『「有報」から磨く財務会計力』第7回(P.59〜60)について,問題文と解答・解説の内容が一致しない誤りがございました。読者の皆様にご迷惑おかけいたしましたことを謹んでお詫び申し上げるとともに,問題と解答を次のとおり訂正させていただきます(解説についての修正はございませんが,あわせて記載いたします)。

>>『「有報」から磨く財務会計力』第7回(P.59〜60)訂正PDF

|

| 会計人コース2012年4月号付録/お詫びと訂正 |

小社刊『会計人コース』2012年4月号付録「スリー・ステップ式 財表理論 パーフェクトNavi」に以下の誤りがございました。

下記のとおり、お詫びして訂正いたします。

①P.79 下から4行目 8-9

(誤)株主資本

(正)払込資本

②P.80 上から1行目 8-22

(誤)株主資本

(正)払込資本

|

| 会計人コース2012年3月号付録/お詫びと訂正 |

小社刊『会計人コース』2012年3月号付録「イメトレでできる総合問題 [練習帳]」に以下の誤りがございました。

下記のとおり、お詫びして訂正いたします。

P.29 下から5行目

(誤)P.15のCHECK〜

(正)P.33のCHECK〜

|

| 会計人コース2012年2月号付録/お詫びと訂正 |

弊誌2012年2月号付録「計算力“ステップアップ”ドリル Part2」に誤りがございました。

読者の皆様にご迷惑おかけいたしましたことを謹んでお詫び申し上げるとともに、訂正させていただきます。

●60頁 下から9行目

(誤)10株

(正)15株

|

| 会計人コース2012年1月臨時増刊号/お詫びと訂正 |

小社刊『会計人コース』2012年1月臨時増刊号「「簿・財」記憶力チェック」に以下の誤りがございました。

下記のとおり、お詫びして訂正いたします。

①P.92 解説 (1)仕訳

(誤)当座預金200 買掛金200

(正)当座預金200 未払金200

②P.96 問題 上から4行目

(誤)・・・4月1日にB会社・・・

(正)・・・4月1日にZ会社・・・

|

| 会計人コース2012年1月号/お詫びと訂正 |

小社刊『会計人コース』2012年1月号に以下の誤りがございました。

下記のとおり、お詫びして訂正いたします。

●目次「知っておきたい法律ミニファイル」頁数

(誤)78

(正)92

●「イメトレでできる総合問題」 P.20 問題2

●「正攻法の「簿記力」特訓スクール」 P.51 問題1 問2 上から5行目

(誤) 利息の支払額法人税等の支払額

(正) 利息の支払額

法人税等の支払額

●「ハイパー・トレーニングPLUS 簿記論」 P.107

①P.107 左段 下から1行目

(誤)〜減価償却費は136千円〜

(正)〜減価償却費は107千円〜

②P.107 右段 上から1行目

(誤)({5,073×0.9−(5,700×0.9×1/30×14)}×1/16)

(正)({(5,073−960)−(5,700×0.9×1/30×14)}×1/16)

|

| 会計人コース2011年12月号/お詫びと訂正 |

小社刊『会計人コース』2011年12月号「ハイパー・トレーニングPLUS 簿記論」に以下の誤りがございました。

下記のとおり、お詫びして訂正いたします。

(1)P.99 例題5 解答

(誤)

③

| (借) |

未収有価証券利息 |

50,000 |

|

(貸) |

有価証券利息 |

50,000 |

|

その他有価証券 |

100,000 |

|

|

有価証券利息 |

100,000 |

|

その他有価証券評価差額金 |

30,000 |

|

|

その他有価証券 |

30,000 |

|

④

| (借) |

有価証券利息 |

50,000 |

|

(貸) |

未収有価証券利息 |

50,000 |

|

その他有価証券 |

30,000 |

|

|

その他有価証券評価差額金 |

30,000 |

|

(正)

③

| (借) |

未収有価証券利息 |

50,000 |

|

(貸) |

有価証券利息 |

50,000 |

|

その他有価証券 |

25,000 |

|

|

有価証券利息 |

25,000 |

|

その他有価証券 |

45,000 |

|

|

その他有価証券評価差額金 |

45,000 |

|

④

| (借) |

有価証券利息 |

50,000 |

|

(貸) |

未収有価証券利息 |

50,000 |

|

その他有価証券評価差額金 |

45,000 |

|

|

その他有価証券 |

45,000 |

|

(2)P.100 左段 上から15行目

(誤)¥100,000(取得差額¥300,000÷3)

(正)¥25,000(取得差額¥300,000×3ヵ月/36ヵ月)

(3)P.100 右段 上から3行目

(誤)¥9,800,000

(正)¥9,725,000

(4)P.100 右段 上から6行目

(誤)¥30,000を…の借

(正)¥45,000を…の貸

(5)P.100 右段 上から7行目

(誤)…勘定の貸方に計上…

(正)…勘定の借方に計上…

(6)P.100 右段 上から8行目

(誤)つまり、償却原価法の……こととなります。

(正)つまり,当該その他有価証券¥9,700,000の帳簿価額が,

償却原価法→再評価によって,¥9,725,000→¥9,770,000と増加していきます。

|

| 会計人コース2011年11月号/お詫びと訂正 |

弊誌2011年7月号付録『計算力ステップアップドリルPart1』に以下の誤りがございました。

読者の皆様にご迷惑おかけいたしましたことを謹んでお詫び申し上げるとともに、訂正させていただきます。

50頁 応用問題 [資料?](1)1行目

(誤)その他有価証券の評価差額の処理は部分純資産直入法による。

(正)その他有価証券の評価差額の処理は前期まで全部純資産直入法で、当期より部分純資産直入法で処理する。

|

| 会計人コース2011年11月号/お詫びと訂正 |

小社刊『会計人コース』2011年11月号「戦略的『簿・財』学習ナビ」に以下の誤りがございました。

下記のとおり、お詫びして訂正いたします。

P.73 問題2 上から4行目

(誤)は毎年3月31日…

(正)は毎年9月30日…

|

| 会計人コース2011年10月号付録/お詫びと訂正(追記あり) |

小社刊『会計人コース』2011年10月号付録に以下の誤りがございました。

下記のとおり、お詫びして訂正いたします。

●第1付録「2級からはじめる 学習プラン診断Test」

① P.5 問題2

(誤)(5)販売費の繰延額 120 販売費の見越額90

支払利息の見越額 5

(正)(5)販売費の繰延額 120 販売費の見越額90

支払利息の見越額 5

(6)法人税は税引前当期純利益の40%である。

----<以下追記分>---------

② P.15 問題7

(誤)取立未決済の小切手〜

(正)未取付の小切手〜

----<以上>--------------

③ P.22 問題10 解説

(誤) 建物:13,500,000×0.9×0.034=459,000

(正) 建物:13,500,000×0.9×0.034=413,100

----<以下追記分>---------

●第2付録「平成23年公認会計士論文式試験 問題と模範解答」

【会計学《午後》】第5問 問5 (3)

(誤) 理由:E社は、P社の緊密者に該当するが、P社がE社の株式を10%しか保有していないため、P社の子会社とはならない。したがって、緊密者の財務諸表は連結されず、P社の連結子会社となるA社の資本のうち、緊密者の持分額(20%相当額)は外部株主の持分額と同様に少数株主持分として処理される。

(正) P社の出身者がP社の緊密者に該当したとしても、P社と緊密者とがE社の株式を過半数所有しているかどうか不明なため、E社はP社の子会社とはならない。したがってE社の財務諸表は連結されず、P社の連結子会社となるA社の資本のうち、E社の持分額(20%相当額)は外部株主の持分額と同様に少数株主持分として処理される。

----<以上>--------------

|

| 会計人コース2011年10月号/お詫びと訂正 |

小社刊『会計人コース』2011年10月号「ハイパー・トレーニング法人税法」に以下の誤りがございました。

下記のとおり、お詫びして訂正いたします。

P.133 問題2

(誤)

(2)償却限度額

①普通償却 5,000,000×0.833=4,165,000

②特別償却 5,000,000×30%=1,500,000

③ ①+②=5,665,000

(3)償却超過額

5,000,000×0.833−(2)=△1,500,000

(4)繰越(2)②=(3) ∴1,500,000(繰越)

(正)

(2)償却限度額

①普通償却 5,000,000×0.833=4,165,000

②特別償却(イ)5,000,000×30%=1,500,000

(ロ)5,000,000−①−1=834,999

(ハ)(イ)>(ロ)∴834,999

③ ①+②=4,999,999

(3)償却超過額

5,000,000×0.833−(2)=△834,999

(4)繰越

(2)②(ハ)=(3) ∴834,999(繰越)

|

| 会計人コース2011年8月号/お詫びと訂正 |

小社刊『会計人コース』2011年8月号「会計トピック なう」に以下の誤りがございました。

下記のとおり、お詫びして訂正いたします。

P.60 Key Word

(誤)真性資産と擬性資産

(正)真正資産と擬制資産

P.60 左側 上から7行目

(誤)(真性資産)

(正)(真正資産)

|

| 会計人コース2011年7月号/お詫びと訂正 |

小社刊『会計人コース』2011年7月号「学者はココを狙う! 簿記論〔第一問・第二問〕予想問題と対策」に以下の誤りがございました。下記のとおり、お詫びして訂正いたします。

P.9 第二問 解答・解説 右側下から3行目

(誤)払込金額:60,000×50株×15人=45,000,000

(借)当 座 預 金 45,000,000 (貸)資 本 金 47,850,000

新株予約権 2,850,000 |

(正)払込金額:45,000×50株×15人=33,750,000

(借)当 座 預 金 33,750,000 (貸)資 本 金 36,600,000

新株予約権 2,850,000 |

|

| 会計人コース2011年4月号/お詫びと訂正 |

小社刊『会計人コース』2011年4月号「ハイパー・トレーニング 所得税法」に以下の誤りがございました。

下記のとおり、お詫びして訂正いたします。

P.121 右側(2)計算方法の表

(誤)

(正)

|

| 会計人コース2011年7月臨時増刊号/お詫びと訂正 |

小社刊『会計人コース』2011年7月臨時増刊号「これが専門学校の予想問題だ![国税徴収法]」に以下の誤りがございました。

下記のとおり、お詫びして訂正いたします。

●P.133 左側

解答

(誤)「1 清算受託者等の第二次納税義務」の解答内容

(正)

1 清算受託者等の第二次納税義務

(1) 成立要件

次のすべての要件に該当するときは、清算受託者等の第二次納税義務が成立する。

清算の開始原因に規定する信託が終了した場合において、その信託に係る清算受託者に課されるべき、又はその清算受託者が納付すべき国税(その納める義務が信託財産責任負担債務となるものに限る。)を納付しないで信託財産に属する財産を残余財産受益者等に給付をしたこと。

その清算受託者等に対し滞納処分を執行してもなおその徴収すべき額に不足すると認められること。

(2) 第二次納税義務者

第二次納税義務者は、清算受託者(信託財産に属する財産のみをもってその国税を納める義務を履行する責任を負う清算受託者(以下、「特定清算受託者」という。)に限られる。)及び残余財産受益者等である。

(3) 範 囲

下記の区分に応じ、それぞれに掲げる限度において、滞納国税の第二次納税義務を負う。

特定清算受託者………給付をした財産の価額の限度

残余財産受益者等……給付を受けた財産の価額の限度

|

| 会計人コース2011年7月号/お詫びと訂正 |

小社刊『会計人コース』2011年7月号「実務家はココを狙う! 簿・財〔第三問〕予想問題と対策」に以下の誤りがございました。

下記のとおり、お詫びして訂正いたします。

●P.34 左側 10退職給付引当金

(誤)(3)期退運用収益

(正)(3)期待運用収益

|

| 会計人コース2011年6月号/お詫びと訂正 |

小社刊『会計人コース』2011年6月号別冊付録「総合問題のトリセツ[実践編]」に以下の誤りがございました。

下記のとおり、お詫びして訂正いたします。

|

誤

|

正

|

| P36 |

現 金 |

5,131,240

|

|

有価証券利息 |

3,730,000

|

|

合 計 |

537,550,970

|

|

| P36 |

現 金 |

4,036,240

|

|

有価証券利息 |

2,625,000

|

|

合 計 |

536,455,970

|

|

P40

5 社債の利札の仕訳金額 1,825,000

現金の実際有高

885,600(通貨)+2,420,640(小切手)

+1,825,000=5,131,240

現金の帳簿有高

3,314,850+1,825,000=5,139,850

現金不足額

5,139,850−5,131,240=8,610

|

|

P40

5 社債の利札の仕訳金額 730,000

(1,825,000×2/5=730,000)

現金の実際有高

885,600(通貨)+2,420,640(小切手)

+730,000=4,036,240

現金の帳簿有高

3,314,850+730,000=4,044,850

現金不足額

4,044,850−4,036,240=8,610

|

|

|

| 会計人コース2011年5月号/お詫びと訂正 |

小社刊『会計人コース』2011年5月号「ハイパー・トレーニング法人税法」に以下の誤りがございました。

下記のとおり、お詫びして訂正いたします。

●P.140 左側 (3) 適用除外

(誤)(3)適用除外(措法66の6④)

(正)(3)適用除外(措法66の6③)

|

| 会計人コース2011年2月号/お詫びと訂正 |

小社刊『会計人コース』2011年2月号「ハイパー・トレーニング簿記論」に以下の誤りがございました。

下記のとおり、お詫びして訂正いたします。

●P.97 図表1の見出し

右側下から2列目

(誤)利息分

(正)元本分

右側から3列目

(誤)元本分

(正)利息分

|

| 会計人コース2011年2月号/お詫びと訂正 |

小社刊『会計人コース』2011年2月号「ハイパー・トレーニング法人税法」に以下の誤りがございました。

下記のとおり、お詫びして訂正いたします。

●P.127 解説右側の図

(誤)譲渡損

(正)譲渡益

|

| 会計人コース2011年1月号付録/お詫びと訂正 |

小社刊『会計人コース』2011年1月号付録「総合問題のトリセツ」に以下の誤りがございました。

下記のとおり、お詫びして訂正いたします。

●P.11 問題2 資料

決算整理前残高試算表の現金預金

(誤)612,200

(正)612,600

決算整理前残高試算表の仕入

(誤)13,562,400

(正)13,562,000

|

| 会計人コース2011年1月号/お詫びと訂正 |

小社刊『会計人コース』2011年1月号に以下の誤りがございました。

下記のとおり、お詫びして訂正いたします。

●会計士超速合格ナビ“論文マスター編”P.58

問題1 問1から4行目

(誤)法人税法施工令

(正)法人税法施行令

●ハイパー・トレーニング法人税法1月号P.133講師からの一言欄2行目

(誤)所得税額控除テーマでした。

(正)所得税額控除がテーマでした。

●ハイパー・トレーニング相続税法P.149

問題3 設例3 E宅地

(誤)1,700

(正) 170

|

| 会計人コース2010年12月号付録/お詫びと訂正 |

小社刊『会計人コース』2010年12月号ハイパー・トレーニング消費税法に以下の誤りがございました。下記のとおり、お詫びして訂正いたします。

●ハイパー・トレーニング消費税法P.149 渡辺章講師からの一言 上から1行目

(誤) 不動取引

(正) 不動産取引

●ハイパー・トレーニング消費税法P.153 解説 右頁(2)給与等を対価とする役務の提供を除くから5行目

(誤) ただし、同じ手当であっても〜

(正) ただし、同じ人件費であっても〜

●ハイパー・トレーニング消費税法P.153 解説 右頁(2)給与等を対価とする役務の提供を除くから10行目

(誤) なお、住宅手当などについては〜

(正) なお、同じ手当であっても、住宅手当などについては〜

|

| 会計人コース2010年11月号付録/お詫びと訂正 |

小社刊『会計人コース』2010年11月号ハイパー・トレーニング法人税法に以下の誤りがございました。下記のとおり、お詫びして訂正いたします。

●ハイパー・トレーニング法人税法P.131 2特別勘定から12行目仕訳の借方と17行目仕訳の貸方が逆になっておりました。誠に申し訳ございませんでした。

(誤) 12行目 (貸)圧縮特別勘定戻入益 10,000/(貸)圧縮特別勘定 10,000

17行目 (借)圧縮特別勘定 10,000/(借)圧縮特別勘定繰入損 10,000

(正) 12行目 (借)圧縮特別勘定繰入損 10,000/(貸)圧縮特別勘定 10,000

17行目 (借)圧縮特別勘定 10,000/(貸)圧縮特別勘定戻入益 10,000

|

| 会計人コース2010年8月号付録/お詫びと訂正 |

小社刊『会計人コース』2010年8月号付録につき以下の誤りがございました。下記のとおり、お詫びして訂正いたします。

●付録P50 「本命論点超速マスター」

計算問題9(現金預金)1.(4)④貸付信託の受益証券 20,000円(時価 20,500円)

(誤)※預金と同様の性格のものである。

(正:赤字部分追加)

※預金と同様の性格のものである。ただし、当該受益証券の過去の運用実績は預金の利率に比べて著しく高い。

|

| 会計人コース2010年9月号ハイパー・トレーニング/お詫びと訂正 |

小社刊『会計人コース』2010年9月号ハイパー・トレーニングにつき以下の誤りがございました。下記のとおり、お詫びして訂正いたします。

●P141右側の上から2行目

下から4行目

(誤)国内取引

(正)国外取引

|

| 会計人コース2010年9月号別冊付録/お詫びと訂正 |

小社刊『会計人コース』2010年9月号別冊付録につき以下の誤りがございました。下記のとおり、お詫びして訂正いたします。

●付録P54

下から4行目

(誤)所得した

(正)取得した

|

| 会計人コース2010年8月号/お詫びと訂正 |

小社刊『会計人コース』2010年8月号につき以下の誤りがございました。下記のとおり、お詫びして訂正いたします。

●税理士受験ハイパー・トレーニング(法人税)

P123 上から3行目(4)

(誤)1,500,000+380,000+250,000=2,130,000

(正)1,500,000+250,000+5,000,000=6,750,000

P123 下から1行目

(誤)(500,000-1)/5=99,999

(正)(500,000-1)×(6/60)=49,999

P124 上から16行目

個別法か簡便法かは株式出資・投資信託の受益権・公社債ごとに計算。

本問の場合、受益権につきましては、簡便法が有利となります。控除税額は、518,366円になります。

※はじめにHP上に掲載しました控除税額が間違っておりましたので、2010年8月20日付けで修正しました。

|

| 会計人コース2010年7月号別冊付録1/お詫びと訂正 |

小社刊『会計人コース』2010年7月号別冊付録1につき以下の誤りがございました。下記のとおり、お詫びして訂正いたします。

●付録P17 13社債の発行

社債の期間

(誤)H21.12.1〜H25.11.30

(正)H21.12.1〜H26.11.30

|

| 会計人コース2010年7月臨時増刊号/お詫びと訂正 |

小社刊『会計人コース』2010年7月臨時増刊号につき以下の誤りがございました。下記のとおり、お詫びして訂正いたします。

●これが専門学校の予想問題だ! 簿記論 TAC

P26 左側 17行目 (5)減価償却 ②車両運搬具

(誤)1,200,000×0.417×4月/12月=83,400

(正)1,200,000×0.417×2月/12月=83,400

|

| 会計人コース2010年6月号/お詫びと訂正 |

小社刊『会計人コース』2010年6月号につき以下の誤りがございました。下記のとおり、お詫びして訂正いたします。

●税理士受験ハイパー・トレーニング簿記論

P90 練習問題1〔資料〕3

(誤)株式の交付は、三本木理数社保有の自己株式4,000株(帳簿価額1株6,800円)を交付し、また新株式600株(時価1株8,000円)を発行して行う。

(正)株式の交付は、三本木理数社保有の自己株式400株(帳簿価額1株6,800円)を交付し、また新株式600株(時価1株8,000円)を発行して行う。

|

| 会計人コース2010年5月臨時増刊号/お詫びと訂正 |

小社刊『会計人コース』2010年5月臨時増刊号につき以下の誤りがございました。下記のとおり、お詫びして訂正いたします。

●P23 問題 上から10行目

(誤)強化費用のうち、5,500千円は?・?・?・

(正)強化費用のうち、4,000千円は?・?・?・

●P24 解答 3

(誤)ソフトウェア 40,500

研究開発費 5,500

(正)ソフトウェア 40,500

研究開発費 4,000

修 繕 費 1,500

●P24 解説 3

(誤)ただし、?・?・?・含まれる。

(正)また、バク取り費用も発生時に修繕費として期間費用処理(販売費)される。

●P84 応用問題編 ステップ2-8 解答

(以下の仕訳を追加)

| (借) |

圧縮記帳積立金 |

4,800 |

(貸) |

繰越利益剰余金 |

4,800 |

●P84 応用問題編 ステップ2-8 解答

(誤)

2 建物(圧縮記帳)

前期末

(借)法人税等調整額 32,000 (貸)繰延税金負債 32,000

※32,000=80,000×40%

剰余金処分時

(借)繰越利益剰余金 48,000 (貸)圧縮記帳積立金 48,000

よって、当期以降減価償却に応じて、繰延税金負債を戻し入れるとともに、剰余金処分時に圧縮記帳積立金を取り崩す。

(正)

2 建物(圧縮記帳)

前期末

(借)法人税等調整額 32,000 (貸)繰延税金負債 32,000

※32,000=80,000×40%

(借)繰越利益剰余金 48,000 (貸)圧縮記帳積立金 48,000

よって、当期以降減価償却に応じて、繰延税金負債を戻し入れるとともに、圧縮記帳積立金を取り崩す。

|

| 会計人コース2010年3月号/お詫びと訂正 |

小社刊『会計人コース』2010年3月号につき以下の誤りがございました。下記のとおり、お詫びして訂正いたします。

●付録P60〜61

部分時価評価法で作問しているため、全面時価評価法に変更いたします。

こちらの訂正はPDFでご覧いただけます。

問題 3〜6行目

(誤)S社の発行済株式総数の70%

S社の流動資産と固定資産の時価は、それぞれ3,300千円、7,500千円

(正)S社の発行済株式総数の74.72%

S社の流動資産と固定資産の時価は、それぞれ3,210千円、7,350千円

解説 算式

1(誤)流動資産(時価3,300−簿価3,000)×親会社持分70%=210

(正)流動資産(時価3,210−簿価3,000)=210

2(誤)固定資産(時価7,500−簿価7,000)×親会社持分70%=350

(正)固定資産(時価7,350−簿価7,000)=350

3(誤)*1 S社純資産簿価(資本金2,000+利益剰余金1,000)×少数株主持分割合30%=900

*2 取得原価2,800−親会社持分(3,000×70%+評価差額560)=140(借方)

(正)*1 S社純資産時価3,560(資本金2,000+利益剰余金1,000+評価差額合計560)

×少数株主持分割合25.28%=900

*2 取得原価2,800−親会社持分(3,560×74.72%)=140(借方)

|

| 会計人コース2010年2月号/お詫びと訂正 |

小社刊『会計人コース』2010年2月号につき以下の誤りがございました。下記のとおり、お詫びして訂正いたします。

●付録P19 5(1)②(b)ii

(誤)ii.償却原価法の外貨額

(正)ii.償却原価法の円貨額

●付録P20 5(1)②(c)ロi

(誤)取得価額の円貨額又は前期末の償却原価法適用後の円貨額

(正)取得価額の円貨額又は前期末の償却原価法適用後の円貨額+当期の償却原価法の円貨額

●付録P21 5(1)②(c)ロiii

(誤)前期末貸借対照表の新株予約権付社債の円貨額

(正)前期末貸借対照表の新株予約権付社債の円貨額+当期の償却原価法の円貨額

|

| 会計人コース2010年1月号/お詫びと訂正 |

小社刊『会計人コース』2010年1月号につき以下の誤りがございました。下記のとおり、お詫びして訂正いたします。

●P41 解説 右段1行目

合計

(誤)5,749,758+1,250,000=6,999,758

(正)5,749,758+84,870+1,250,000=7,084,628

●P102 練習問題2 解答・解説の仕訳の金額

(誤)4,480

(正)4,680

|

| 会計人コース11月号/お詫びと訂正 |

小社刊『会計人コース』2009年11月号につき以下の誤りがございました。下記のとおり、お詫びして訂正いたします。

●P7 演習問題1 ④総記法 決算整理仕訳(5)

(誤)(借)商品 664,200 (貸)商品販売益 664,200

(正)(借)商品 539,200 (貸)商品販売益 539,200

●P112 基本問題12 解答 1③

(誤)財産の価額

(正)財産

|

| 会計人コース10月号/お詫びと訂正 |

小社刊『会計人コース』2009年10月号につき以下の誤りがございました。下記のとおり、お詫びして訂正いたします。

●P3 「簿記論 速攻チェック30」

問題3 解答・解説

(誤)16円

(正)160円

問題7 解説

(誤)・・・①が正解です。

(正)・・・③が正解です。

問題10 ①

(誤)・・・当店宛甲商店・・・

(正)・・・当店宛A商店・・・

|

| 会計人コース2009年7月号/お詫びと訂正 |

小社刊『会計人コース』2009年7月号につき以下の誤りがございました。下記のとおり、お詫びして訂正いたします。

●付録P21 問3

d

誤:5,492

正:5,507

h

誤:23,882

正:23,897

|

| 会計人コース2009年6月号/お詫びと訂正 |

小社刊『会計人コース』2009年6月号につき以下の誤りがございました。下記のとおり、お詫びして訂正いたします。

●P26 問題2解説 上から6行目の算式

誤:(期首?・?・?・+当期製品原価+?・?・?・

正:(期首?・?・?・+期首製品原価+?・?・?・

|

| 会計人コース2009年5月臨時増刊号/お詫びと訂正 |

小社刊『会計人コース』2009年5月臨時増刊号につき以下の誤りがございました。下記のとおり、お詫びして訂正いたします。

●P35 決算整理後残高試算表

未収利息

誤:118,750

正:308,750

有価証券利息

誤:265,750

正:455,750

●P35 2解き方(4)に以下の仕訳を追加

(借)未収利息 190,000 (貸)有価証券利息 190,000

●P67 決算整理後残高試算表

貸倒引当金(流動資産)

誤:3,134

正:2,134

貸倒引当金(固定資産)

誤:4,085

正:5,085

●P69 (4)?の仕訳 (貸)

誤:貸倒引当金(流動資産) 1,000

正:貸倒引当金(固定資産) 1,000

●P74 〔資料1〕7

誤:1株当たり1千円

正:1株当たり10千円

●P93 問5 4行目

誤:993,810.70

正:993,809.70

●P134 〔資料4〕3

誤:S社はP社から

正:P社はS社から

|

| 会計人コース2009年4月号/お詫びと訂正 |

小社刊『会計人コース』2009年4月号につき以下の誤りがございました。下記のとおり、お詫びして訂正いたします。

●本誌P27 解説(6)②の計算式

誤:期待運用収益300千円

正:一時金支給額300千円

|

| 会計人コース2009年3月号/お詫びと訂正 |

小社刊『会計人コース』2009年3月号につき以下の誤りがございました。下記のとおり、お詫びして訂正いたします。

●本誌P10 解答 第二問1(1)

誤:株価が行使価格を?・?・?・

正:行使価格が株価を?・?・?・

●本誌P25 問題1 解説②

社債発行費償却

誤:900千円÷3年×9月/12月=225千円

正:900千円÷5年×9月/12月=135千円

●本誌p57 問題1

誤:…株主資本の係数…

正:…株主資本の計数…

●本誌p58 問題1 解説2

タイトル

誤:株主資本の係数の変動

正:株主資本の計数の変動

解説2の1行目

誤:…株主資本の係数…

正:…株主資本の計数…

|

| 会計人コース2009年2月号/お詫びと訂正 |

小社刊『会計人コース』2009年2月号につき以下の誤りがございました。下記のとおり、お詫びして訂正いたします。

●本誌p29 問題4〔資料1〕

割賦売上 誤:25,200 正:22,500

●本誌P132 資料 T社株式

期末時価

誤: −

正:100千USドル

市場価格

誤:なし

正:あり

*2の「T社の期末?・?・?・なお、」までを削除

●本誌P139 資料2 A社株式

期末時価

誤: −

正:20千USドル

市場価格

誤:なし

正:あり

*2の「A社の期末?・?・?・なお、」までを削除

●本誌P141 解説 左段上から10行目

誤:=A社?・?・?・(以下2行)

正:=期末時価20千USドル×CR100円/ドル=2,000千円

市場価格

誤:なし

正:あり

*2の「T社の期末?・?・?・なお、」までを削除

●付録p10 解答

減価償却費

(誤)35,569 (正)34,624

減価償却累計額

(誤)35,569 (正)34,624

●付録p11 上から2行目

車両運搬具の減価償却費

誤:6,000×0.9÷120,000km×21,000km=945

正:期首時点で残存価額まで償却済のため、減価償却費を計上しない。

●2月号付録p11 上から3行目

合計

誤:8,262+19,362+7,000+945=35,569

正:8,262+19,362+7,000=34,624

|

| 会計人コース2008年12月号/お詫びと訂正 |

小社刊『会計人コース』2008年12月号につき以下の誤りがございました。下記のとおり、お詫びして訂正いたします。

●本誌p31 問題 資料IIの2

誤:…(売却価額@765円)…

正:…(売却価額@758円)…

●本誌p134 ポイント整理 3適用除外(1)

誤:…年800万円…

正:…年1,600万円…

|

| 会計人コース2008年10月号/お詫びと訂正 |

小社刊『会計人コース』2008年10月号につき以下の誤りがございました。下記のとおり、お詫びして訂正いたします。

●本誌p30 右段 当座照合

未取立小切手(誤)銀行残をマイナス

(正)銀行残をプラス

●本誌p36 問題5 解答⑦

(誤)流動負債

(正)固定負債

●本誌p39 問題6(6) 問題文1行目

(誤)…会計基準変更時差異3,500千円…

(正)…会計基準変更時差異7,000千円…

●本誌p41 解答

損益の退職給付費用

(誤)12,273千円 (正)12,623千円

損益の繰越利益剰余金

(誤)100,957千円 (正)100,607千円

決算残高の退職給付引当金

(誤)144,433千円 (正)144,783千円

決算残高の繰越利益剰余金

(誤)139,766千円 (正)139,416千円

●本誌p45 解説(6)の(a)

(誤)3,500千円÷10年=350千円

(正)7,000千円÷10年=700千円

●本誌p46 解説(7)

(誤)…350千円…=12,273千円

(正)…700千円…=12,623千円

●本誌p46 解説(8)整理仕訳の1つ目

(誤)12,273千円 (正)12,623千円

●本誌p46 解説(9)

(誤)…12273千円…=144,433千円

(正)…12,623千円…=144,783千円

|

| 会計人コース2008年9月号/お詫びと訂正 |

小社刊『会計人コース』2008年9月号につき以下の誤りがございました。下記のとおり、お詫びして訂正いたします。

●本誌p6 問題1 問題文1行目

(誤)…当社を名宛人とする…

(正)…当社を指図人とする…

●本誌p7 問題3 選択肢④

(誤)現金

(正)当座預金

●本誌p11 問題17 選択肢④

(誤)未収利息1,500

(正)未収利息 500

●本誌p89 例題5 解答

仕訳①・②・③の金額(誤)1,000 (正)3,000

●本誌p90 例題6 解答①

(誤)現金

(正)当座預金

●第1付録 P32 第二問解答1(1)

(誤)株価が行使価格を?・?・?・

(正)行使価格が株価を?・?・?・

|

|