公認会計士・税理士 加藤大吾

本連載では、税理士試験の簿記論・財務諸表論において、執筆者の指導経験上、誤答が多かった論点を取り上げます。【問い】に対する【解説】のなかに誤りを含む部分があるので、「ここが間違いじゃないかな?」と指摘してください。電卓をたたかなくても、スキマ時間に間違いさがしは可能です。この連載を解くことで、簿記の勉強はもちろん、実務において取引記録を見ながら誤りを発見するという職業体験もすることができます。ぜひチャレンジしてみてください。

本連載は、会計人コース2020年3月号別冊付録「読んで考えて総復習 間違いだらけの計算問題」を再編集したものです。

| 難易度 | ★★☆☆☆ |

問題11 固定資産の減損②

【問】 次の〔資料〕に基づき,当期末における減損損失に関する必要な仕訳を示しなさい。

〔資料〕

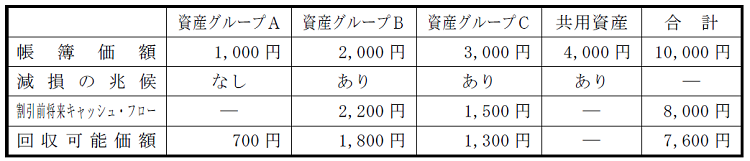

1.当社の固定資産は,資産グループA,資産グループB,資産グループC及び共用資産にグルーピングされている。当期末の各資産グループの帳簿価額,減損の兆候の有無,割引前将来キャッシュ・フローの総額および回収可能価額は次のとおりである。

2.共用資産の減損損失の認識は,原則的な方法(「より大きな単位」でグルーピングを行う方法)による。共用資産の正味売却価額は3,800円である。

3.共用資産を加えることによって算定される減損損失増加額が,共用資産の帳簿価額と正味売却価額の差額を超過する場合,当該超過額を各資産の帳簿価額と回収可能価額の差額比率で配分すること。

【間違いを含む解説】

1.各資産グループの減損損失

資産グループCについて,減損損失を認識する。

3,000円(帳簿価額)-1,300円(回収可能価額)=1,700円

2.共用資産を含む減損損失

(1) より大きな単位における減損損失

10,000円(帳簿価額合計)-7,600円(回収可能価額合計)=2,400円

(2) 減損損失の増加額

2,400円-1,700円(資産グループC)=700円(共用資産の減損損失)

3.減損損失の計上(解答)

(借) 減損損失 2,400

(貸) 資産グループC 1,700

共 用 資 産 700

次ページ→ココが間違い!

関連記事

編集部のオススメ本

noteで配信中✨連結会計の計算に強くなる「超基礎」問題5

ランキング

-

1

2024/4/25

【経済ニュースを読み解く会計】MBOによって何が変わるのか?-MBO実施の影響- -

2

-

3

2024/4/23

【税理士試験】官報合格者6人に聞く!②答練の活かし方 -

4

2024/4/22

【税理士試験】官報合格者6人に聞く!①ゴールデンウィークの過ごし方 -

5

2024/4/19

【連載】経理のための実践的勉強法~⑥法人税等の計算スキルを身につける(後編)

【広告のご案内】掲載要領(PDF資料)

")